Foram encontradas 37 questões.

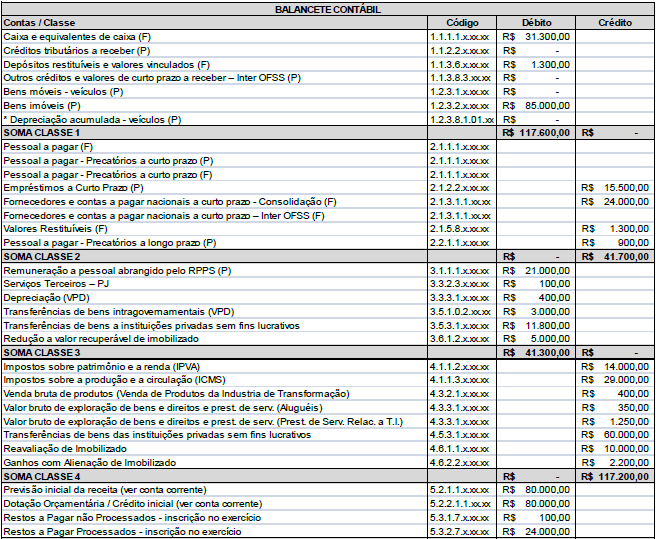

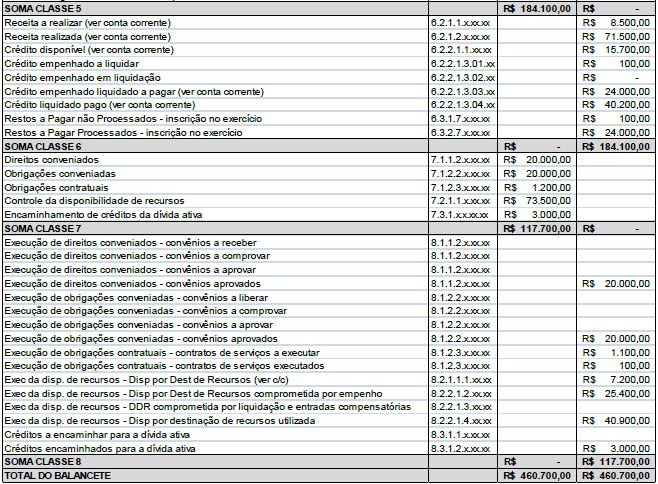

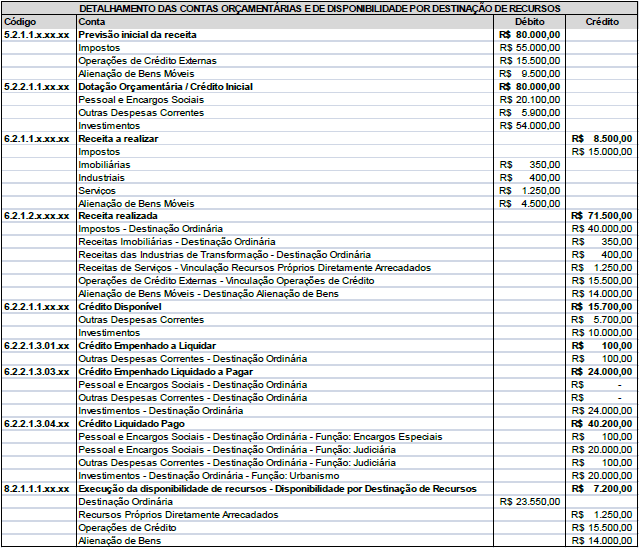

De acordo com as Demonstrações Contábeis aplicadas ao Setor Público, a seguir estão apresentados o Balancete Contábil e o detalhamento das contas orçamentárias e de disponibilidade por destinação de recursos:

O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas. Aponte os valores da Previsão Inicial das Receitas Correntes e das Receitas de Capital, bem como os valores da Dotação Inicial das Despesas Correntes e das Despesas de Capital, respectivamente:

Provas

Questão presente nas seguintes provas

Em conformidade com a Lei n° 11.107 de 06 de abril de 2005, classifique as afirmativas abaixo e assinale a alternativa CORRETA para as hipóteses que o consórcio público tem quanto á personalidade jurídica de direito público e privado:

|

(A) Direito

Público

|

( ) No caso de constituir

associação pública, mediante a

vigência das leis de ratificação

do protocolo de intenções.

|

|

(B) Direito

Privado

|

( ) Mediante o atendimento dos

requisitos da legislação civil.

|

|

( ) Celebração de contratos e

prestação de contas, que será

regido pela Consolidação das

Leis do Trabalho - CLT.

|

|

|

( ) Integra a administração

indireta de todos os entes da

Federação consorciados.

|

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA.

Provas

Questão presente nas seguintes provas

Considere as proposições (denotadas por p e q) abaixo:

p: “André organiza os serviços de contabilidade.”

q: “Ricardo analisa aspectos financeiros.”

A sentença “André organiza os serviços de contabilidade e Ricardo analisa aspectos financeiros” é verdadeira quando:

Provas

Questão presente nas seguintes provas

Sejam A, B e C conjuntos, em que A possui 10 elementos, B possui 15 elementos e C possui 20 elementos. Não se sabe quais são as características dos elementos de cada conjunto, ou seja, não se pode afirmar se há algum elemento na interseção dos conjuntos, dois a dois. Sendo assim, podemos realmente afirmar que:

Provas

Questão presente nas seguintes provas

O Sistema de GERENCIAMENTO DE BANCO DE DADOS da Microsoft, incluído no pacote do Microsoft Office Professional, está representado corretamente na alternativa:

Provas

Questão presente nas seguintes provas

1258483

Ano: 2013

Disciplina: Administração Financeira e Orçamentária

Banca: FAFIPA

Orgão: CIPS

Disciplina: Administração Financeira e Orçamentária

Banca: FAFIPA

Orgão: CIPS

Provas:

A Constituição da República Federativa do Brasil de 1988, em seu Capítulo II, trata das Finanças Públicas. Relacione a coluna da esquerda com a da direita indicando como são estabelecidos os orçamentos no art. 165:

|

I. O plano

plurianual

|

A. O orçamento fiscal referente aos

Poderes da União, seus fundos, órgãos e

entidades da administração direta e

indireta, inclusive fundações instituídas e

mantidas pelo Poder Público.

|

|

II. As diretrizes

orçamentárias

|

B. Estabelecerá, de forma

regionalizada, as diretrizes, objetivos e

metas da administração pública federal

para as despesas de capital e outras delas

decorrentes e para as relativas aos

programas de duração continuada.

|

|

III. Lei

orçamentária

anual

|

C. Compreenderá as metas e

prioridades da administração pública

federal, incluindo as despesas de capital

para o exercício financeiro subsequente.

|

Assinale a alternativa que contém, de cima para baixo, a associação CORRETA.

Provas

Questão presente nas seguintes provas

Com base na Lei n° 4.320 de 17 de março de 1964, que trata sobre as Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, do Estados, dos Municípios e do Distrito Federal. Indique a classificação das Despesas e, em seguida, marque a opção CORRETA.

| (A) Despesas Correntes | ( ) Despesas de Custeio |

| (B) Despesas de Capital | ( ) Investimentos |

| ( ) Inversões Financeiras | |

| ( ) Transferências Correntes | |

| ( ) Transferências de Capital |

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA:

Provas

Questão presente nas seguintes provas

Texto 02:

Estruturação contábil é cada vez mais importante para organização e sucesso empresarial

Não manter a contabilidade de uma empresa organizada pode fazer com que ela, seus sócios e administradores sejam punidos por lei. Os motivos que levam a isso podem ser muitos: falta de tempo para apurar e controlar tributos, problemas com contratação e demissão de funcionários, negócios não previstos no contrato social, não seriedade em relação às documentações exigidas em cada atividade, falta de pagamento de impostos e muitos outros fatores.

Para que problemas como estes sejam amenizados e até mesmo evitados, recomenda-se que as empresas terceirizem serviços contábeis. Considerada como a “alma do negócio”, a contabilidade é cada dia mais importante no dia a dia das empresas. “Levando em conta que as empresas que prestam serviços contábeis tendem a estar mais atualizadas e familiarizadas com as mudanças da legislação e obrigações que são implementadas pelos órgãos reguladores, os serviços por elas prestados tendem a proporcionar maior segurança às empresas”, afirma o contador Gilmar Rissardi, da Bilanz Gestão Contábil.

De acordo com estudos realizados pelo Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – o serviço contábil é o mais procurado entre os empreendedores brasileiros. Para o contador Gilmar Rissardi, que está à frente da empresa curitibana Bilanz Gestão Contábil, a eficiência da Receita Federal implica que as empresas procurem contratar profissionais especializados para cuidar de sua contabilidade.

“Com a correria do dia a dia é difícil que os empresários dediquem tempo suficiente para acompanhar de perto toda a estruturação contábil de uma empresa. Para isso, existem os serviços dos contadores, que participam e organizam, sempre com o acompanhamento dos empresários, de todas as etapas da empresa, desde a sua constituição, planejamento tributário, implantação de softwares corporativos, controles internos e muitos outros serviços necessários para uma boa operacionalização da empresa”, comenta Gilmar Rissardi.

No Brasil, já houve casos de empresas que não se preocuparam efetivamente com a organização de sua contabilidade e, por motivos diversos, acabaram com problemas junto aos órgãos reguladores. A advogada Inaiá Queiroz Botelho, da JB Advocacia Empresarial, alerta para algumas dificuldades que podem acontecer caso as empresas tenham problemas com os dados contábeis. “Os riscos da atividade empresarial são potencializados pela falta de organização contábil. É comum ver empresários sérios e responsáveis que acabam sendo autuados e multados pelo Fisco, e algumas vezes até indiciados por crimes fiscais, em decorrência de erros e orientações incorretas passadas por profissionais contábeis irresponsáveis e desatualizados”. Por isso, ressalta a advogada: “todo cuidado é pouco antes de contratar um profissional contador”, devendo o empresário cercar-se de bons profissionais a fim de evitar futuros aborrecimentos, “mesmo que isso custe um pouco mais caro”, finaliza.

Desde que feita de forma responsável e correta, a contabilidade reflete a realidade de uma empresa e desobriga os empresários e contadores de responderem com bens pessoais em processos diversos. Os serviços de contabilidade devem ser vistos pelas empresas como ferramenta de gestão para conquistar bons resultados e ser bem sucedido no negócio.

Fonte: http://www.jornalcontabil.com.br/v2/Contabilidade- News/454.html

Neste trecho, “profissionais contábeis irresponsáveis e desatualizados”, a concordância nominal ocorre:

Provas

Questão presente nas seguintes provas

A Portaria Interministerial n° 163, de 4 de Maio de 2001 dispõe sobre normas gerais de consolidação das Contas Públicas no âmbito da União, Estados, Distrito Federal e Municípios. Avalie a Natureza das Despesas, bem como os conceitos e especificações para as operações que envolvem Consórcios Públicos:

I. Transferências a Consórcios Públicos.

II. Execução Orçamentária Delegada a Consórcios Públicos.

III. Aplicação direta decorrente de operação de Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscais e da Seguridade Social com Consórcio Público do qual o ente participe.

IV. Rateio pela Participação em Consórcio Público.

( ) Despesas orçamentárias de órgãos, fundos, autarquias, fundações, empresas estatais dependentes e outras entidades integrantes dos orçamentos fiscais e da seguridade social decorrentes da aquisição de materiais, bens e serviços, além de outras operações, exceto no caso de transferências, delegações ou descentralizações, quando o recebedor dos recursos for consórcio público do qual o ente da Federação participe.

( ) Despesa orçamentária relativa ao rateio das despesas decorrentes da participação do ente Federativo em Consórcio Público.

( ) Despesas orçamentárias realizadas mediante transferência de recursos financeiros, decorrentes de delegação ou descentralização a consórcios públicos para execução de ações de responsabilidade exclusiva do delegante.

( ) Despesas orçamentárias realizadas mediante transferência de recursos financeiros a entidades criadas sob a forma de consórcios públicos, objetivando a execução dos programas e ações dos respectivos entes consorciados.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA:

Provas

Questão presente nas seguintes provas

De acordo com as Demonstrações Contábeis aplicadas ao Setor Público, a seguir estão apresentados o Balancete Contábil e o detalhamento das contas orçamentárias e de disponibilidade por destinação de recursos:

A Demonstração das Variações Patrimoniais demonstrará qualitativas quantitativas no exercício, sejam elas aumentativas ou diminutivas, bem como o resultado patrimonial apurado no exercício. Assinale a alternativa que indica o total das Variações Patrimoniais Aumentativas e Diminutivas, respectivamente.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container