Foram encontradas 70 questões.

Considerando o regime contábil consagrado pela Lei nº 4.320/64, avalie os itens a seguir:

I. O contribuinte pagou em dezembro 2013, um tributo cujo vencimento se daria em janeiro de 2014, no valor de 10.000.

II. O contribuinte pagou em dezembro de 2015, um tributo cujo vencimento se deu em janeiro de 2014, no valor de 5.000.

III. O contribuinte pagou em janeiro de 2014, um tributo cujo vencimento se dará em janeiro de 2015, no valor de 10.000.

Em dezembro de 2014, o governo providenciou a inscrição do contribuinte na dívida ativa em virtude do não pagamento do tributo a que se refere o item II. Com base exclusivamente nos fatos narrados, as receitas de 2013 e 2014 foram, respectivamente:

I. O contribuinte pagou em dezembro 2013, um tributo cujo vencimento se daria em janeiro de 2014, no valor de 10.000.

II. O contribuinte pagou em dezembro de 2015, um tributo cujo vencimento se deu em janeiro de 2014, no valor de 5.000.

III. O contribuinte pagou em janeiro de 2014, um tributo cujo vencimento se dará em janeiro de 2015, no valor de 10.000.

Em dezembro de 2014, o governo providenciou a inscrição do contribuinte na dívida ativa em virtude do não pagamento do tributo a que se refere o item II. Com base exclusivamente nos fatos narrados, as receitas de 2013 e 2014 foram, respectivamente:

Provas

Questão presente nas seguintes provas

A correta aplicação dos princípios contábeis, em conjunto com o expresso mandamento legal de se observar a transparência nas operações e transações envolvendo órgãos e entidades públicas, permite concluir que os registros referentes à fase preliminar de apuração de responsabilidades devem ser controlados a partir do Sistema de Compensação. Os créditos apurados, por sua vez, devem ser registrados no Ativo Patrimonial, com valores que representem as suas efetivas expectativas de realização. A esse respeito, analise as seguintes afirmativas:

I. O grupo de contas de Diversos Responsáveis Apurados, no contexto do Sistema de Compensação, representa aquelas responsabilidades já apuradas no âmbito administrativo interno, às quais se deve aplicar a atualização monetária periodicamente, até o seu recebimento.

II. No âmbito do Sistema Patrimonial, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi realizada a inscrição do débito apurado, ou seja, no momento do registro da conta contábil específica do grupo Diversos Responsáveis Apurados.

III. No âmbito do Sistema de Compensação, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi iniciado o procedimento de apuração administrativa.

Assinale se:

I. O grupo de contas de Diversos Responsáveis Apurados, no contexto do Sistema de Compensação, representa aquelas responsabilidades já apuradas no âmbito administrativo interno, às quais se deve aplicar a atualização monetária periodicamente, até o seu recebimento.

II. No âmbito do Sistema Patrimonial, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi realizada a inscrição do débito apurado, ou seja, no momento do registro da conta contábil específica do grupo Diversos Responsáveis Apurados.

III. No âmbito do Sistema de Compensação, o exercício a ser informado, que comporá a conta corrente da conta contábil, deve ser aquele em que foi iniciado o procedimento de apuração administrativa.

Assinale se:

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalTransparência, Controle e Fiscalização (arts. 48 ao 59)RGF: Do Relatório de Gestão Fiscal (arts. 54 e 55)

O Relatório de Gestão Fiscal, conforme determina a Lei de Responsabilidade Fiscal, deverá ser publicado quadrimestralmente e deverá conter os demonstrativos com informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contragarantias, bem como operações de crédito.

O Relatório do último quadrimestre ainda deve conter o(s) seguinte(s) demonstrativo(s) adicional(ais):

O Relatório do último quadrimestre ainda deve conter o(s) seguinte(s) demonstrativo(s) adicional(ais):

Provas

Questão presente nas seguintes provas

De acordo com a Lei nº 4.320/64, a contabilidade pública deve utilizar o regime:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Conforme Art. 11 da Lei nº 4.320/64, as receitas orçamentárias classificam-se em duas categorias econômicas; Receitas Correntes e Receitas de Capital.

As Receitas de Capital são:

As Receitas de Capital são:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosRestos a Pagar

- Elementos OrçamentáriosDespesas de Exercícios Anteriores

- Elementos OrçamentáriosIngressos e Dispêndios

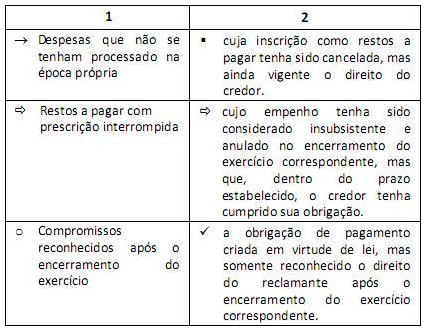

Conforme comando do Art. 22 do Decreto nº 93.872/86, as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, e que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, são os que poderão ser pagos à conta de dotação destinada a atender despesas de exercícios anteriores, respeitada a categoria econômica própria. Nesse sentido, o quadro a seguir apresenta três elementos que estão contextualizados no Art. 22 do Decreto nº 93.872/86 na coluna (1) enquanto a coluna (2) detalha conceitos a eles pertinentes.

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Provas

Questão presente nas seguintes provas

Fatos contábeis orçamentários podem originar-se de um ato administrativo ou de um fato administrativo. Assim, um fato contábil orçamentário é aquele que envolve os passos relativos à receita orçamentária (registro da previsão, da arrecadação/recolhimento etc.) e à despesa orçamentária (registro da dotação, descentralização, empenho, liquidação e pagamento etc.).

Um exemplo de fato contábil orçamentário é:

Um exemplo de fato contábil orçamentário é:

Provas

Questão presente nas seguintes provas

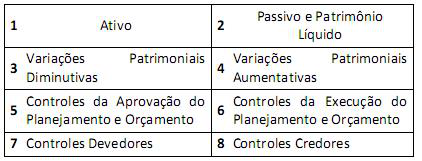

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

Considerando apenas as despesas de natureza orçamentária e de controle, o pagamento da despesa orçamentária com aquisição de equipamentos de informática envolve lançamentos nas classes:A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A assinatura de contrato relativo à aquisição de móveis e utensílios envolve lançamentos nas classes: A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

Provas

Questão presente nas seguintes provas

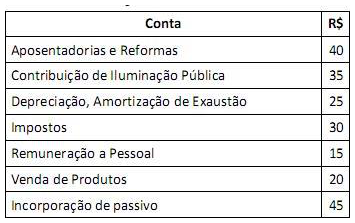

Considere os saldos a seguir:

O somatório das variações patrimoniais aumentativas é:

O somatório das variações patrimoniais aumentativas é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container