Foram encontradas 120 questões.

2951673

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

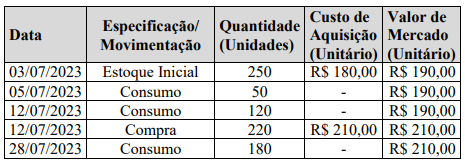

Considere as informações abaixo referentes a uma movimentação de estoques de bens de almoxarifado ou

material de consumo de um órgão municipal durante o mês de julho/2023. O órgão municipal utiliza,

conforme NBCT SP 04, o critério do custo médio ponderado para mensuração dos estoques.

O estoque final será no valor de

O estoque final será no valor de

Provas

Questão presente nas seguintes provas

2951672

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

Instrução: Para responder a questão, analise as informações abaixo.

Provas

Questão presente nas seguintes provas

2951671

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Instrução: Para responder a questão, analise as informações abaixo.

Provas

Questão presente nas seguintes provas

2951670

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Instrução: Para responder a questão, analise as informações abaixo.

Provas

Questão presente nas seguintes provas

2951669

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

Instrução: A questão se refere ao registro contábil para contabilização do Ajuste de Perdas de Estoques para adequar ao valor realizável líquido.

Este registro contábil deverá ser efetuado utilizando as seguintes contas a Débito e Crédito, respectivamente:

Este registro contábil deverá ser efetuado utilizando as seguintes contas a Débito e Crédito, respectivamente:

Provas

Questão presente nas seguintes provas

2951668

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

Instrução: A questão se refere ao registro contábil para contabilização do Ajuste de Perdas

de Estoques para adequar ao valor realizável líquido.

Este registro contábil deverá ser efetuado em Contas de Natureza

Este registro contábil deverá ser efetuado em Contas de Natureza

Provas

Questão presente nas seguintes provas

2951667

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações

contábeis devem ser reconhecidos e apresentados. Em relação à Mensuração de Passivo, segundo o Manual

de Contabilidade Aplicado ao Setor Público, 9ª edição, a coluna da esquerda apresenta as Bases de

Mensuração, e a coluna da direita apresenta a descrição de cada uma. Numere a coluna da direita de acordo

com a da esquerda.

1. Valor de mercado

2. Custo de cumprimento da obrigação

3. Custo histórico

4. Custo de liberação

5. Preço presumido

( ) Importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalentes de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no Passivo.

( ) Montante que corresponde à baixa imediata da obrigação. Montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do Passivo do devedor.

( ) Montante que a entidade racionalmente aceitaria na troca pela assunção do Passivo existente. Termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

( ) Montante pelo qual um Passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

( ) Custo no qual a entidade incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira menos onerosa.

Assinale a sequência correta.

1. Valor de mercado

2. Custo de cumprimento da obrigação

3. Custo histórico

4. Custo de liberação

5. Preço presumido

( ) Importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalentes de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no Passivo.

( ) Montante que corresponde à baixa imediata da obrigação. Montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do Passivo do devedor.

( ) Montante que a entidade racionalmente aceitaria na troca pela assunção do Passivo existente. Termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

( ) Montante pelo qual um Passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

( ) Custo no qual a entidade incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira menos onerosa.

Assinale a sequência correta.

Provas

Questão presente nas seguintes provas

2951666

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

No Balanço Orçamentário, quando o montante da Receita Realizada supera as Despesas Empenhadas pode-se afirmar que ocorreu

Provas

Questão presente nas seguintes provas

2951665

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

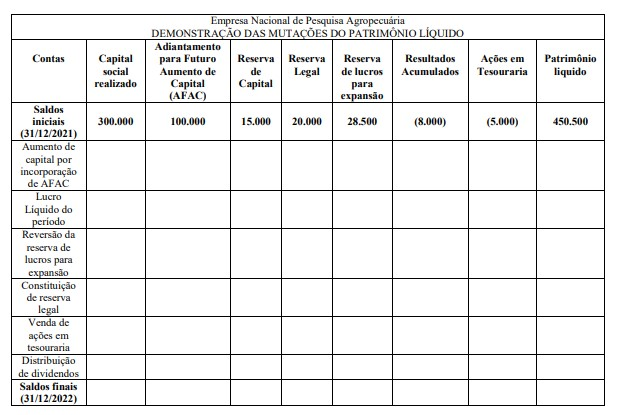

A Empresa Nacional de Pesquisa Agropecuária, uma empresa estatal dependente constituída sob a forma de

sociedade anônima, apresentou a seguinte Demonstração das Mutações no Patrimônio Líquido (DMPL) com

os saldos de 31/12/2021.

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

Provas

Questão presente nas seguintes provas

2951664

Ano: 2023

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Disciplina: Contabilidade Pública

Banca: UFMT

Orgão: Pref. Rondonópolis-MT

Provas:

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), o objetivo

da mensuração é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade

operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas,

responsabilização (accountability) e tomada de decisão. Tendo em vista as referidas disposições e demais

normas de contabilidade aplicadas ao Setor Público acerca da mensuração de ativos, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou ao valor de outra importância fornecida à época de sua aquisição ou desenvolvimento. Nesse modelo, a mensuração subsequente ao reconhecimento inicial não admite redução pelo reconhecimento da diminuição ao valor recuperável.

( ) Preço líquido de venda é o montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda. O preço líquido de venda é igual ao valor de mercado, uma vez que exige mercado aberto, ativo e organizado ou estimativa de preço em tal mercado, além da inclusão dos gastos para a venda.

( ) Custo de reposição ou substituição corresponde ao custo para substituir o potencial de serviços do ativo. O potencial de serviços apropriado é aquele que a entidade seja capaz de utilizar ou espera utilizar, tendo em vista a necessidade de se manter a capacidade de serviços suficiente para lidar com as contingências.

( ) Valor de mercado é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado. Na aquisição, o valor de mercado e o custo histórico serão os mesmos, caso os custos da transação sejam ignorados e seja uma transação com contraprestação.

Assinale a sequência correta.

( ) Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou ao valor de outra importância fornecida à época de sua aquisição ou desenvolvimento. Nesse modelo, a mensuração subsequente ao reconhecimento inicial não admite redução pelo reconhecimento da diminuição ao valor recuperável.

( ) Preço líquido de venda é o montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda. O preço líquido de venda é igual ao valor de mercado, uma vez que exige mercado aberto, ativo e organizado ou estimativa de preço em tal mercado, além da inclusão dos gastos para a venda.

( ) Custo de reposição ou substituição corresponde ao custo para substituir o potencial de serviços do ativo. O potencial de serviços apropriado é aquele que a entidade seja capaz de utilizar ou espera utilizar, tendo em vista a necessidade de se manter a capacidade de serviços suficiente para lidar com as contingências.

( ) Valor de mercado é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado. Na aquisição, o valor de mercado e o custo histórico serão os mesmos, caso os custos da transação sejam ignorados e seja uma transação com contraprestação.

Assinale a sequência correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container