Foram encontradas 50 questões.

Respondida

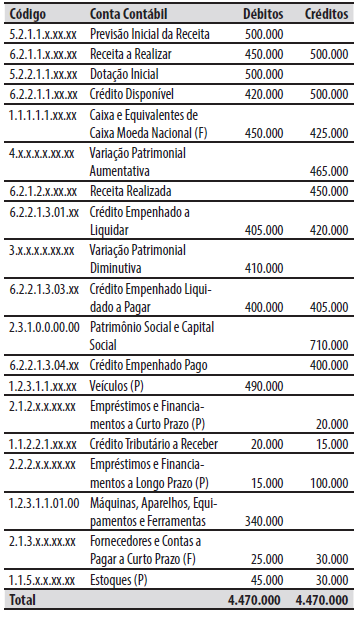

Considere a

relação de contas abaixo em 31/12/2020 de um município. Valores em R$

No Balanço Patrimonial de 31/12/2020, o valor do

total do Ativo foi de (em R$):

Respondida

Considere a seguinte situação hipotética: o município de Nova Turim recebeu em doação do Ministério da Saúde um lote de medicamentos avaliados em R$ 50.000. Para o registro do recebimento dos medicamentos, um dos lançamentos contábeis realizados pelo município foi:

Respondida

Analise as afirmativas abaixo a partir das disposições da Constituição Federal de 1988: 1. A posse do Prefeito e do Vice-Prefeito ocorrerá até o 5º dia do ano subsequente ao da eleição. 2. Compete aos Municípios suplementar a legislação federal e a estadual no que couber. 3. A Câmara Municipal não gastará mais de cinquenta por cento de sua receita com folha de pagamento, incluído o gasto com o subsídio de seus Vereadores. 4. É vedada a criação de Tribunais, Conselhos ou órgãos de Contas Municipais. Assinale a alternativa que indica todas as afirmativas corretas .

Respondida

De acordo com a Constituição Federal de 1988:

O total da despesa com a remuneração dos Vereadores não poderá ultrapassar o montante de da receita do Município.

Assinale a alternativa que completa corretamente a lacuna do texto.

Respondida

A respeito dos conhecimentos sobre a Lei Orçamentária Anual (LOA) e a Lei de Diretrizes Orçamentárias, é correto afirmar:

A

A LDO, de iniciativa do poder legislativo, estabelecerá, de forma regionalizada, as diretrizes, os objetivos e as metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

B

A LOA, de iniciativa do poder executivo, estabelecerá normas de gestão financeira e patrimonial da administração direta e indireta bem como condições para a instituição e funcionamento de fundos.

C

Tanto a LOA quanto a LDO serão elaboradas até trinta dias após o encerramento de cada bimestre e acompanhadas do relatório resumido da execução orçamentária.

D

A LDO não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita.

E

A LOA compreenderá o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Respondida

A respeito dos conhecimentos sobre receitas e despesas orçamentárias, é correto afirmar:

Respondida

Segundo a NBC TA 315 (R1), o Controle Interno é o:

A

conjunto de procedimentos, métodos ou rotinas de trabalho com o objetivo de proteger patrimônio de investidores e produzir informações confiáveis para ajudá-los no processo de decisão de investimentos.

B

processo de planejamento, execução e monitoramento da entidade revestido de confiabilidade para assegurar a proteção do patrimônio de proprietários, credores, investidores e demais usuários das informações administrativas da entidade.

C

processo planejado, implementado e mantido pelos responsáveis pela governança, administração e outros empregados para fornecer segurança razoável quanto à realização dos objetivos da entidade no que se refere à confiabilidade dos relatórios financeiros, efetividade e eficiência das operações e conformidade com leis e normas.

D

programa de governança corporativa destinado a garantir informações contábeis, financeiras, econômicas e operacionais relevantes para o processo de tomada de decisão do Conselho de Administração, do Comitê Estatuário de Auditoria e da Comissão de Valores Mobiliários.

E

mecanismo de monitoramento de atividades de trabalho para detectar riscos, falhas e irregularidades, a fim de possibilitar ações corretivas e de punição de colaboradores operacionais, gestores e diretores da entidade para o alcance dos objetivos da entidade.

Respondida

A auditoria interna terem por objetivo:

A

aumentar o grau de confiança na integridade, adequação, eficácia, eficiência e economicidade de processos, sistemas de informações, controles internos e gerenciamento de riscos, com o objetivo de fornecer aos credores informações financeiras sobre a entidade.

B

certificar a integridade, adequação, eficácia, eficiência e economicidade de processos, sistemas de informações, controles internos e gerenciamento de riscos, com o foco de subsidiar os acionistas sobre o desempenho da entidade.

C

avaliar a integridade, adequação, eficácia, eficiência e economicidade de processos, sistemas de informações, controles internos e gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

D

assegurar a integridade, adequação, eficácia, eficiência e economicidade de processos, sistemas de informações, controles internos e gerenciamento de riscos, com vistas a assistir aos órgãos externos de controle e fiscalização.

E

garantir a integridade, objetividade, independência, efetividade e confiabilidade de processos, sistemas de informações, controles internos e gerenciamento de riscos, com objetivo de atender ao Conselho de Administração da entidade.

Respondida

As evidências de auditoria são informações utilizadas para fundamentar as conclusões e a opinião do auditor.

As evidências de auditoria devem contemplar os seguintes aspectos:

A

a adequação, que consiste na medida da quantidade da informação, e a suficiência que consiste na medida da qualidade da informação.

B

a confiabilidade, que consiste na medida da quantidade da informação, e a relevância, que consiste na medida da qualidade da informação.

C

a suficiência, que consiste na medida da qualidade da informação, e a veracidade, que consiste na medida da quantidade da informação.

D

a suficiência, que consiste na medida da quantidade da informação, e a adequação que consiste na medida da qualidade da informação.

E

a adequação, que consiste na medida da qualidade da informação, e a oportunidade, que consiste na medida da quantidade da informação.

Respondida

Os testes de auditoria se constituem em exames, procedimentos e investigações com o objetivo de coletar evidências de auditoria e formação de opinião.

Os testes de observância visam à: