Foram encontradas 57 questões.

Dadas as afirmativas sobre os instrumentos de planejamento

orçamentário,

I. Se o relatório resumido de execução orçamentária indicar que a execução da receita poderá não propiciar o cumprimento da meta fiscal, torna-se possível, nos termos da Lei Orçamentária Anual, a limitação do empenho.

II. Integrará a Lei de Diretrizes Orçamentárias, nos termos da legislação em vigor, anexo com previsão de agregados fiscais.

III. A Lei Orçamentária Anual de um ente público municipal, referente ao exercício financeiro de 2021, nos termos da Lei nº 4.320/1964, pode conter autorização ao Poder Executivo do referido ente público local para abertura de créditos adicionais e contratação de operações de crédito por antecipação da receita para atender à insuficiência de caixa durante o exercício financeiro de 2021.

verifica-se que está/ão correta/s

I. Se o relatório resumido de execução orçamentária indicar que a execução da receita poderá não propiciar o cumprimento da meta fiscal, torna-se possível, nos termos da Lei Orçamentária Anual, a limitação do empenho.

II. Integrará a Lei de Diretrizes Orçamentárias, nos termos da legislação em vigor, anexo com previsão de agregados fiscais.

III. A Lei Orçamentária Anual de um ente público municipal, referente ao exercício financeiro de 2021, nos termos da Lei nº 4.320/1964, pode conter autorização ao Poder Executivo do referido ente público local para abertura de créditos adicionais e contratação de operações de crédito por antecipação da receita para atender à insuficiência de caixa durante o exercício financeiro de 2021.

verifica-se que está/ão correta/s

Provas

Questão presente nas seguintes provas

A Demonstração das Variações Patrimoniais, conforme a

estrutura definida pelo Plano de Contas Aplicado ao Setor

Público, é elaborada com base nas contas contábeis.

Provas

Questão presente nas seguintes provas

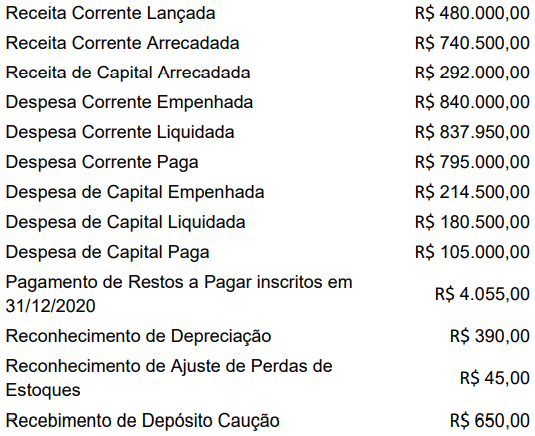

Os dados foram obtidos de uma entidade pública em 31/12/2021.

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Provas

Questão presente nas seguintes provas

As informações, cujos valores foram expressos em reais (R$),

referem-se às despesas com a compra de livros para distribuição

gratuita de uma instituição de ensino.

. Em 10/12/2020, ocorreu o empenho de despesa, pelo valor de R$ 6.400,00, para a aquisição de 800 exemplares do livro. . Em 20/1/2021, o fornecedor entregou os 800 exemplares dos livros comprados. . Em 21/1/2021, a contabilidade liquidou a despesa pelo valor de R$ 6.400,00. . Em 1°/2/2021, é realizado o pagamento da despesa pelo valor de R$ 6.400,00. . Em 15/4/2021, a instituição distribui gratuitamente os 800 exemplares dos livros comprados.

O resultado de execução orçamentária, conforme o Regime Orçamentário, e o resultado patrimonial do exercício, conforme o Regime Contábil, da referida instituição de ensino foram alterados, respectivamente, em

. Em 10/12/2020, ocorreu o empenho de despesa, pelo valor de R$ 6.400,00, para a aquisição de 800 exemplares do livro. . Em 20/1/2021, o fornecedor entregou os 800 exemplares dos livros comprados. . Em 21/1/2021, a contabilidade liquidou a despesa pelo valor de R$ 6.400,00. . Em 1°/2/2021, é realizado o pagamento da despesa pelo valor de R$ 6.400,00. . Em 15/4/2021, a instituição distribui gratuitamente os 800 exemplares dos livros comprados.

O resultado de execução orçamentária, conforme o Regime Orçamentário, e o resultado patrimonial do exercício, conforme o Regime Contábil, da referida instituição de ensino foram alterados, respectivamente, em

Provas

Questão presente nas seguintes provas

Dadas as afirmativas em relação ao Sistema Integrado de

Administração Financeira – SIAFI,

I. O Sistema Integrado de Administração Financeira – SIAFI é o instrumento utilizado para a elaboração do planejamento orçamentário na administração pública.

II. O SIAFI pode ser utilizado pelas entidades públicas federais, estaduais e municipais apenas para receberem, pela conta única do governo federal, suas receitas dos órgãos que utilizam o sistema.

III. Entidades de caráter privado também podem utilizar o SIAFI, desde que autorizadas pela Secretaria do Tesouro Nacional – STN.

verifica-se que está/ão correta/s

I. O Sistema Integrado de Administração Financeira – SIAFI é o instrumento utilizado para a elaboração do planejamento orçamentário na administração pública.

II. O SIAFI pode ser utilizado pelas entidades públicas federais, estaduais e municipais apenas para receberem, pela conta única do governo federal, suas receitas dos órgãos que utilizam o sistema.

III. Entidades de caráter privado também podem utilizar o SIAFI, desde que autorizadas pela Secretaria do Tesouro Nacional – STN.

verifica-se que está/ão correta/s

Provas

Questão presente nas seguintes provas

Considere os fatos relacionados ao exercício financeiro de 2022

de uma entidade do setor público federal.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Dadas as afirmativas sobre o balanço patrimonial no setor

público,

I. De acordo com a estrutura do balanço patrimonial do setor público, integram o Capital de Terceiros o passivo circulante e o passivo não circulante.

II. Os valores realizáveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo não circulante.

III. O balanço patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta o valor de depósito em caução recebido como passivo financeiro.

IV. A Lei nº 4.320/1964 confere viés orçamentário ao balanço patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

verifica-se que estão corretas apenas

I. De acordo com a estrutura do balanço patrimonial do setor público, integram o Capital de Terceiros o passivo circulante e o passivo não circulante.

II. Os valores realizáveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo não circulante.

III. O balanço patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta o valor de depósito em caução recebido como passivo financeiro.

IV. A Lei nº 4.320/1964 confere viés orçamentário ao balanço patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

verifica-se que estão corretas apenas

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Uma entidade pública federal, em 2/10/2022, por meio licitatório,

realizou estas compras:

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Os dados foram obtidos de uma entidade do setor público federal

em 31/12/2022.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Dadas as afirmativas sobre a estrutura conceitual do setor

público,

I. As empresas estatais dependentes aplicam as Normas Brasileiras de Contabilidade Pública.

II. Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto.

III. Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade pública deve ter a propriedade legal desse recurso.

IV. As características qualitativas se aplicam a todas as informações financeiras e não financeiras apresentadas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG).

verifica-se que estão corretas apenas

I. As empresas estatais dependentes aplicam as Normas Brasileiras de Contabilidade Pública.

II. Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto.

III. Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade pública deve ter a propriedade legal desse recurso.

IV. As características qualitativas se aplicam a todas as informações financeiras e não financeiras apresentadas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG).

verifica-se que estão corretas apenas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container