Foram encontradas 50 questões.

Em relação a Despesas Públicas, marque a alternativa que evidencia corretamente a diferença entre despesas

efetivas e não efetivas.

Provas

Questão presente nas seguintes provas

Assinale o evento cujo lançamento contábil é realizado apenas no âmbito da Contabilidade Aplicada ao Setor

Público.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilLançamento e Registro Contábil

- Sistema Contábil

- Demonstrações ContábeisBalanço Orçamentário

- Demonstrações ContábeisBalanço Patrimonial

Em relação à Contabilidade Aplicada ao Setor Público, marque V para as afirmativas verdadeiras e F para as

falsas.

( ) O Balanço Patrimonial tem por finalidade evidenciar qualitativa e quantitativamente a situação patrimonial da entidade. ( ) O registro de um evento de arrecadação de receita de alienação de bem imóvel envolve contas de natureza Financeira, Orçamentária, Patrimonial e de Controle. ( ) O registro contábil de uma despesa já realizada, mas ainda não paga, exemplo despesa de salário, representa uma variação patrimonial diminutiva. ( ) O Balanço Orçamentário evidencia sinteticamente o movimento financeiro da entidade, registrando todas as despesas e receitas, tanto orçamentárias como extraorçamentárias e os saldos que se transferem para o exercício seguinte.

Assinale a sequência correta.

( ) O Balanço Patrimonial tem por finalidade evidenciar qualitativa e quantitativamente a situação patrimonial da entidade. ( ) O registro de um evento de arrecadação de receita de alienação de bem imóvel envolve contas de natureza Financeira, Orçamentária, Patrimonial e de Controle. ( ) O registro contábil de uma despesa já realizada, mas ainda não paga, exemplo despesa de salário, representa uma variação patrimonial diminutiva. ( ) O Balanço Orçamentário evidencia sinteticamente o movimento financeiro da entidade, registrando todas as despesas e receitas, tanto orçamentárias como extraorçamentárias e os saldos que se transferem para o exercício seguinte.

Assinale a sequência correta.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilLançamento e Registro Contábil

- Sistema Contábil

- Elementos OrçamentáriosRestos a Pagar

- Elementos OrçamentáriosIngressos e Dispêndios

A primeira coluna apresenta denominações contidas na Lei N.º 4.320/1964 e a da segunda, a caracterização de

cada uma. Numere a segunda coluna de acordo com a primeira.

1 - Registro Contábil da receita e despesa 2 - Regime de Adiantamento 3 - Registro Analítico 4 - Dívida Ativa 5 - Registro dos Restos a Pagar 6 - Créditos Adicionais

( ) Ocorrerá para todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um e dos agentes responsáveis pela sua guarda e administração. ( ) Far-se-á por exercício e por credor, distinguindo-se as despesas processadas das não processadas. ( ) Autorização de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento. ( ) Far-se-á de acordo com as especificações constantes da Lei de Orçamento e dos Créditos Adicionais. ( ) Aplicável em caso de despesas expressamente definidas em lei, consistindo na entrega de numerário a servidor, sempre precedida de empenho na dotação própria. ( ) Pode ser de natureza tributária ou não tributária, escriturada como receita do exercício em que for arrecadada na respectiva dotação orçamentária.

Marque a sequência correta.

1 - Registro Contábil da receita e despesa 2 - Regime de Adiantamento 3 - Registro Analítico 4 - Dívida Ativa 5 - Registro dos Restos a Pagar 6 - Créditos Adicionais

( ) Ocorrerá para todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um e dos agentes responsáveis pela sua guarda e administração. ( ) Far-se-á por exercício e por credor, distinguindo-se as despesas processadas das não processadas. ( ) Autorização de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento. ( ) Far-se-á de acordo com as especificações constantes da Lei de Orçamento e dos Créditos Adicionais. ( ) Aplicável em caso de despesas expressamente definidas em lei, consistindo na entrega de numerário a servidor, sempre precedida de empenho na dotação própria. ( ) Pode ser de natureza tributária ou não tributária, escriturada como receita do exercício em que for arrecadada na respectiva dotação orçamentária.

Marque a sequência correta.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

É exemplo de Dispêndios Extraorçamentários:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

A receita de Alienação de Bens Móveis e Imóveis classifica-se como:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita Orçamentária

- Elementos OrçamentáriosDespesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Em relação aos estágios da Receita e Despesa Pública, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Uma despesa foi inscrita em Restos a Pagar, cancelada no final do exercício e o credor reclamou o seu

recebimento. Essa despesa, entretanto, depois de reconhecida, poderá ser paga à conta de dotação:

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Assinale a alternativa que apresenta uma Variação Patrimonial Diminutiva.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita Orçamentária

- Elementos OrçamentáriosDespesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

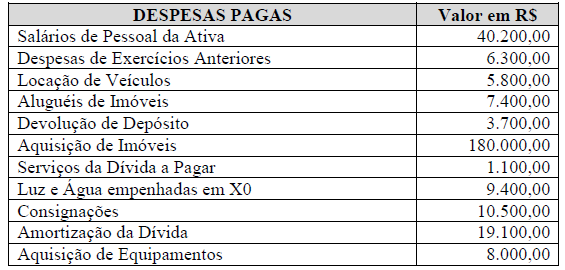

INSTRUÇÃO: Com base nos dados abaixo referentes ao Exercício Financeiro de X1, responda a questão abaixo.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container