Foram encontradas 48 questões.

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os órgãos e entidades da administração direta e da indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes.

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

“Dívida Ativa” e “Execução da Dívida Ativa” são, respectivamente,

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

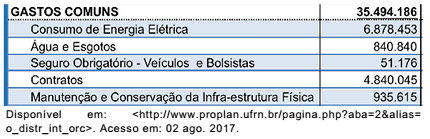

O tipo de empenho utilizado para os gastos com consumo de energia elétrica e de serviços de água e esgotos, cujo montante não se pode determinar previamente, é

Provas

Provas

No patrimônio de entidades do setor público, uma das possíveis classificações dos ativos agrupa-os em circulantes e não circulantes. Em outra classificação, os ativos são agrupados em financeiro e permanente. Considere as seguintes afirmações acerca dessas classificações:

I- Se um ativo está disponível para liquidação imediata, ele pode ser classificado como circulante ou como não circulante, a depender da sua natureza.

II- Um ativo que tenha expectativa de realização após 12 meses da data das demonstrações contábeis deve ser classificado como não circulante.

III- O ativo financeiro compreende apenas os créditos e valores realizáveis, independentemente de autorização orçamentária.

IV- O Ativo Permanente compreenderá bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa.

Das afirmações, estão corretas

Provas

Provas

Na elaboração de demonstrações contábeis de entidades públicas, é permitido que contas semelhantes sejam agrupadas e pequenos saldos sejam agregados, desde que atendidas determinadas condições. Com base nessas informações, considere as condições dadas a seguir:

I- Deve ser indicada a natureza das contas que estão sendo agrupadas.

II- O valor dos pequenos saldos agregados deve representar, no máximo, 5% do valor do respectivo grupo de contas.

III- Deve ser realizada a compensação de saldos entre as contas que estão sendo agrupadas.

IV- A utilização de designações genéricas não é permitida.

Em relação ao exposto, devem ser atendidas as condições presentes nos itens

Provas

A secretaria de educação de um município do RN adquiriu, em outubro de 2016, papel para reprografia suficiente para atender à demanda de suas áreas administrativas, bem como das 12 escolas municipais, pelo período de 8 meses.

Ao final do ano, constatou que o preço da resma de papel para reprografia sofrera uma redução de 15% se comparado ao preço pago na compra realizada em outubro, o que a fez ajustar o valor do estoque no encerramento do exercício de 2016.

O lançamento para contabilização do ajuste de perdas de estoques foi:

Provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Provas

Provas

- Execução Financeira e OrçamentáriaDescentralização de Créditos Orçamentários e Recursos Financeiros na Contabilidade Pública

Provas

Caderno Container