Considere o ajuste da função de produção CES (elasticidade de substituição constante) a um conjunto de trinta observações das variáveis Q (produção), K (capital) e L (mão-de-óbra). Desse modo, postula-se que

![]()

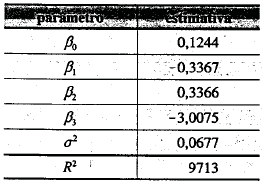

em que ![]() é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

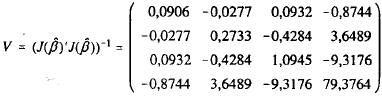

e que

em que !$ \hat {\beta} !$ é o estimador de !$ \beta !$, julgue o item a seguir.

Supondo que, no ajuste da função de produção CES, seja de interesse o teste da hipótese ![]() contra a alternativa

contra a alternativa ![]() e sendo

e sendo ![]() e

e ![]() o vetor gradiente (coluna) de

o vetor gradiente (coluna) de ![]() avaliado em !$ \hat {\beta} !$, então, para acessar a significância de

avaliado em !$ \hat {\beta} !$, então, para acessar a significância de ![]() , pode-se comparar o valor

, pode-se comparar o valor ![]() com o quantil

com o quantil ![]()