A fim de atender aos novos padrões da Contabilidade Aplicada ao Setor Público (CASP), as estruturas das demonstrações

contábeis contidas nos anexos da Lei nº 4.320/1964 foram alteradas pela Portaria STN nº 438/2012. Assim, de modo a atender

às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto por: Quadro Principal;

Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e, Quadro do

Superávit / Déficit Financeiro.

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

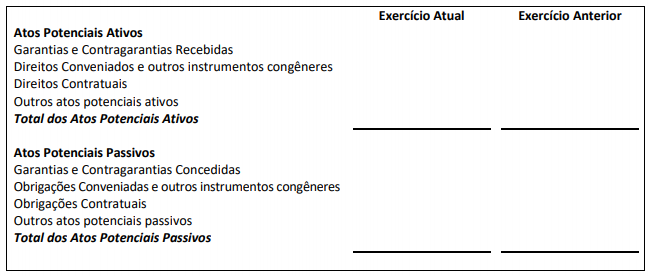

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

Provas

Questão presente nas seguintes provas