Seja uma variável resposta Y e uma variável regressora X. Uma amostra de tamanho 10 foi coletada e as observações foram registradas a seguir.

\( \begin{matrix}X:1123444566\\Y:4432122233 \end{matrix} \)

Considerando uma abordagem matricial para um modelo de regressão, \( y=x\beta +\epsilon \) sendo \( \epsilon \) um vetor de erros aleatórios com distribuição normal com vetor de médias 0 e uma matriz de variâncias-covariâncias \( I\sigma^2 \), julgue o item a seguir.

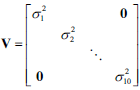

Em caso de heterogeneidade da variância, a matriz de variâncias-covariâncias pode ser modificada para  em um método de estimação sob dados heterocedásticos chamado de mínimos quadrados ponderados.

em um método de estimação sob dados heterocedásticos chamado de mínimos quadrados ponderados.