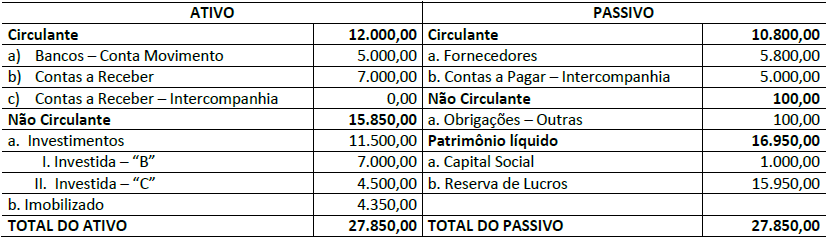

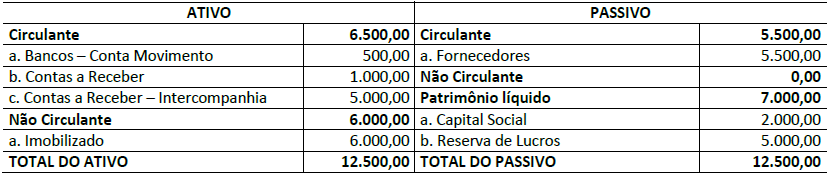

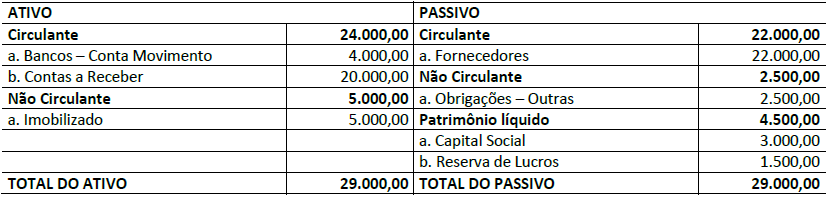

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

EMPRESA “A”– BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

EMPRESA “B” – BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

EMPRESA “C” – BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores: