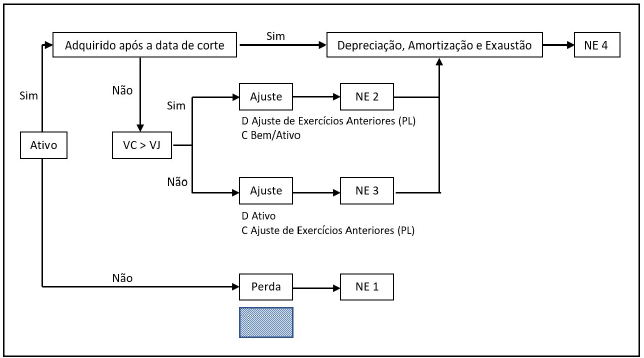

A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e mensuração dos ativos imobilizado e intangível, conforme descrito no MCASP. Dessa forma, a introdução de uma data de corte faz-se necessária para identificar o início da adoção dos procedimentos de depreciação, de amortização e de exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo imobilizado e do ativo intangível.

Fonte: adaptado de MCASP ( 2018)

Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Provas

Questão presente nas seguintes provas