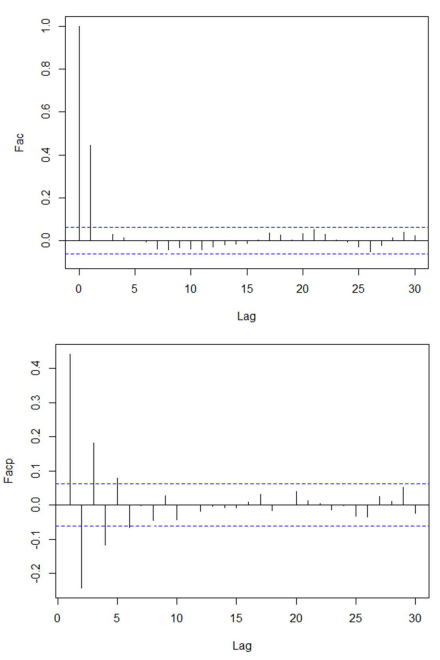

Nas figuras a seguir são apresentadas, respectivamente, as

estimativas das funções de autocorrelação (Fac) e

autocorrelação parcial (Facp) de uma série temporal.

Observe os gráficos a seguir.

Considerando os comportamentos teóricos de tais funções é possível identificar as ordens p e q do modelo ARMA(p,q), que para a série temporal ilustrada são, respectivamente:

Considerando os comportamentos teóricos de tais funções é possível identificar as ordens p e q do modelo ARMA(p,q), que para a série temporal ilustrada são, respectivamente: