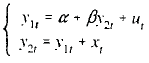

Considere um modelo de duas equações simultâneas com a seguinte forma estrutural

em que !$ \beta \ne 1 !$, as variáveis endógenas !$ y_{1t} !$ e !$ y_{2t} !$ e a variável exógena !$ x_t !$ são observadas para !$ t = 1,2, ..., n !$ e os erros !$ u_t !$ são variáveis aleatórias independentes com distribuição normal de média zero e variância !$ \sigma^2_u > 0. !$

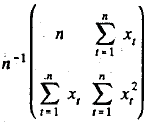

Assumindo que !$ x_t !$ sejam valores fixos (não-aleatórios) e que a matriz  convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

O estimador de !$ \beta !$ obtido aplicando-se o método dos mínimos quadrados ordinários na primeira equação da forma estrutural é viesado em amostras finitas , mas é consistente no sentido fraco.

Provas

Questão presente nas seguintes provas

Analista do Bacen - Pesquisa em Economia e Finanças

250 Questões