O problema de estimação de modelos de regressão com variáveis dependentes defasadas aparece, entre outras situações, quando existe o fenômeno de ajuste parcial. Em uma versão simplificada dessa situação, tem-se, para !$ t = 1,2, ..., n, !$

![]()

em que ![]() é um valor ideal, não-observável, de uma variável econômica, e observa-se

é um valor ideal, não-observável, de uma variável econômica, e observa-se ![]() que satisfaz

que satisfaz

![]()

em que ![]() são variáveis aleatórias normais e independentes, com média zero e variância

são variáveis aleatórias normais e independentes, com média zero e variância ![]() Combinando as duas equações acima, obtém-se

Combinando as duas equações acima, obtém-se

![]()

em que ![]() Representando por

Representando por ![]() os valores que minimizam á soma de quadrados

os valores que minimizam á soma de quadrados ![]() , isto é, os estimadores de mínimos quadrados ordiriános de !$ a !$, !$ b !$ e !$ c !$ na equação I, definindo

, isto é, os estimadores de mínimos quadrados ordiriános de !$ a !$, !$ b !$ e !$ c !$ na equação I, definindo ![]() e assumindo, além das condições anteriores, que os valores

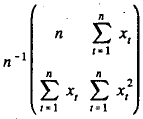

e assumindo, além das condições anteriores, que os valores ![]() são variáveis fixas, não-aleatórias, e que a matriz

são variáveis fixas, não-aleatórias, e que a matriz

converge a uma matriz !$ \sum !$, não-singular. julgue o seguinte item.

!$ \hat {b} !$é um estimador de !$ b !$, consistente no sentido fraco.