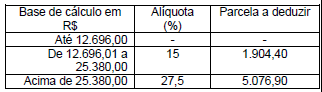

De acordo com a Lei 10.637/2002, o imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

Sabe-se que, de acordo com a lei, essa foi a tabela utilizada para cálculo do imposto devido na declaração apresentada em 2003, relativa ao anocalendário de 2002.

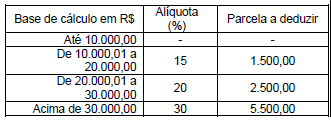

Suponha que em 10 de dezembro de 2003 seja publicada uma lei com a seguinte redação:

Art. 1º O imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

Suponha que em 10 de dezembro de 2003 seja publicada uma lei com a seguinte redação:

Art. 1º O imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

Art. 2º Esta lei entra em vigor na data de sua publicação, revogadas as disposições em contrário.

As informações a respeito do contribuinte João da Silva são as seguintes:

Ano-calendário de 2003

Rendimentos do trabalho assalariado R$ 60.000,00

Contribuição para a Previdência Social da União R$ 6.600,00

Despesas de locomoção, escrituradas em Livro Caixa R$ 2.500,00

Despesas médicas R$ 3.400,00

Despesas com aluguel R$ 3.720,00

Isto posto, assinale a seguir a opção que indica corretamente o valor do imposto de renda devido na declaração de João da Silva, relativa ao ano-calendário de 2003 (data de entrega, até 30/04/2004)

As informações a respeito do contribuinte João da Silva são as seguintes:

Ano-calendário de 2003

Rendimentos do trabalho assalariado R$ 60.000,00

Contribuição para a Previdência Social da União R$ 6.600,00

Despesas de locomoção, escrituradas em Livro Caixa R$ 2.500,00

Despesas médicas R$ 3.400,00

Despesas com aluguel R$ 3.720,00

Isto posto, assinale a seguir a opção que indica corretamente o valor do imposto de renda devido na declaração de João da Silva, relativa ao ano-calendário de 2003 (data de entrega, até 30/04/2004)