- Apropriação dos Custos à ProduçãoCusto de Produção

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Sistemas de Acumulação de Custos

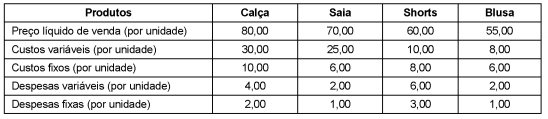

A empresa Costureira S.A. produz quatro produtos: Calça, Saia, Shorts e Blusa. As informações referentes a cada produto, cujos valores estão em reais, são apresentadas a seguir:

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o seu objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é: