Deseja-se estudar, em nível nacional, a evolução do consumo, y, e da renda pessoal disponível, x. Com esse propósito, observam-se os pares (x1,y1) de renda pessoal disponível e consumo em um período de 100 trimestres. Postula-se que !$ y_t = a + \beta x_2 + u_t !$ para para t =1, ...,100. O ajuste de mínimos quadrados ordinários produziu um valor de R2 em torno de 98% e uma estatística de Durbin Watson muito abaixo desse valor. Nesse contexto, questiona-se se a regressão é espúria e se realmente existe uma relação de co-integração entre consumo e renda pessoal disponível.

Julgue o item a seguir, utilizando, para isso, as tabelas abaixo.

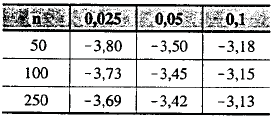

Tabela I - Valores críticos para o teste de Diskey-Fuller (tendência linear)

Obs: Níveis probabilísticos indicados nas colunas.

W. A. Fuller. lntroduction to statiscal. Time Series, 1996.2a ed.., p. 242.

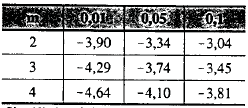

Tabela II - Valores críticos para o teste de cointegração de Engel-Granger

Obs.: Níveis probabilísticos indicados nas colunas: m é o número de variáveis na equação de co-integração.

G. J Mackinnon. Estimation and inferrence is econometrics. 1993 p.722

Supondo que os processos !$ y_t !$ e !$ x_t !$, tenham raízes unitárias e que as diferenças !$ \Delta y_t !$ e !$ \Delta x_t !$ sejam estacionárias, então !$ y_t !$ e !$ x_t !$ são integradas de ordem 1