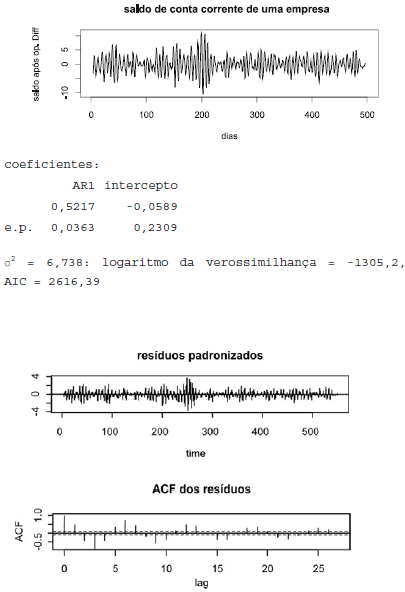

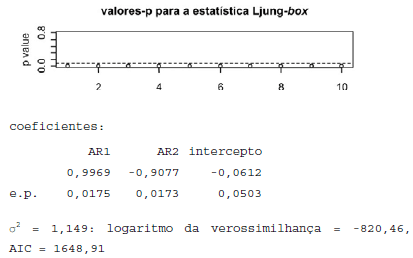

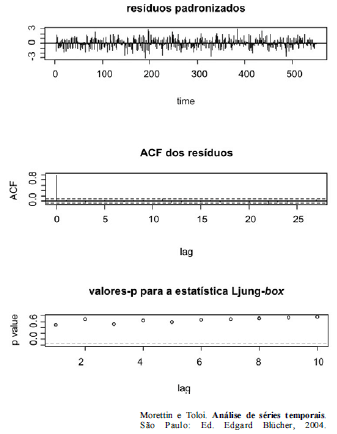

No estudo de insolvência de empresas, foi determinada a série temporal do saldo em conta corrente de uma pessoa jurídica, após a operação xt - xt - 1. Um economista precisou fazer a previsão para a semana seguinte (6 dias) e decidiu ajustar um modelo de séries temporais que modelasse o problema. Com esse propósito, foram então ajustados dois modelos ARIMA. A descrição dos seus dados e gráficos diagnósticos (resíduos padronizados, correlograma dos resíduos e os valores-p do teste de Ljung-Box) é apresentada a seguir.

Com base nas informações e nas figuras apresentadas, julgue o item seguinte.

Utilizando o operador translação definido como BXt = X t - 1, é correto concluir que um modelo AR(2) deve ser descrito na forma !$ \Phi !$(B)Xt = at, em que !$ \Phi !$(B) = 1 - !$ \Phi !$1B - !$ \Phi !$2!$ \Phi !$2 e at representa um ruído branco.