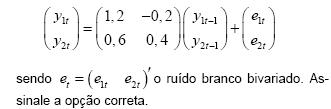

Considere o modelo vetorial autoregressivo de primeira ordem

O processo vetorial auto regressivo é estacionário.

As variáveis 1 y e 2 y são integradas de ordem distinta.

As variáveis 1 y e 2 y são ambas I(2).

As variáveis 1 y e 2 y são ambas I(1) e não cointegram.

As variáveis 1 y e 2 y são ambas I(1) e cointegram.

Olá, para continuar, precisamos criar uma conta! É rápido e grátis.