Considerando o modelo ARMA ![]() em que c é uma constante numérica e at é um ruído branco, analise as afirmativas a seguir.

em que c é uma constante numérica e at é um ruído branco, analise as afirmativas a seguir.

I. Condição de estacionalidade: |θ| < 1.

II. Condição de invertibilidade: |Φ| < 1.

III. Média do processo: ![]()

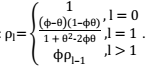

IV. Função de autocorrelação FAC:

Quantas afirmativas estão corretas?