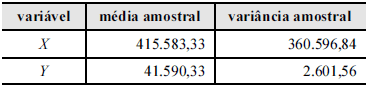

Um analista estudou a relação entre o montante de !$ X !$ mil reais disponíveis para investimentos nas localidades e a respectiva quantia de !$ Y !$ mil reais indevidamente utilizados pelos gestores públicos responsáveis. Foram consideradas as seguintes estatísticas descritivas acerca dessas variáveis.

O modelo considerado tem a forma !$ Y = \beta_0 + \beta_1 X + \varepsilon !$ e foi ajustado pelo método de mínimos quadrados ordinários. Aqui, !$ \beta_0 !$ e !$ \beta_1 !$ são os coeficientes do modelo e g representa o erro aleatório. A correlação de Pearson entre !$ X !$ e !$ Y !$ foi igual a 0,6936 e a estatística do teste F referente ao modelo em questão foi igual a 9,27.

Com base nessas informações, julgue o próximo item, relativo a correlação, regressão e distribuições conjuntas.

Considere que os dados estejam espacialmente correlacionados e que o modelo de regressão linear na forma matricial seja dado por !$ Y = \lambda WY + \beta X + \varepsilon !$, em que !$ \lambda !$ é um coeficiente autoregressivo e !$ W !$ é uma matriz de proximidades espacial. Nessa situação, o estimador dos parâmetros na forma matricial é !$ \hat {\beta} = (X'X)^{-1} X'Y - \lambda \quad (X'X)^{-1} X'WY. !$