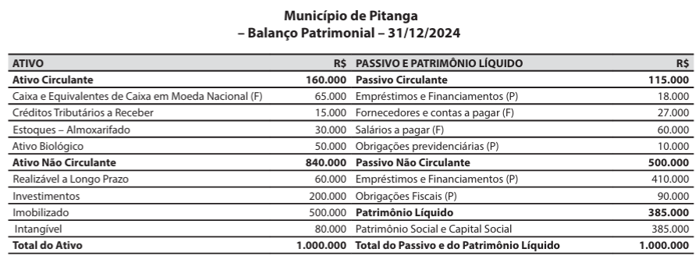

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Em 31/01/2025, o valor do total do ativo do município de Pitanga foi de: