Foram encontradas 13.808 questões.

Na atividade de auditoria interna governamental, no âmbito do Poder Executivo Federal, os papéis de trabalho são utilizados para documentar as análises realizadas e as evidências produzidas e coletadas pelos auditores internos.

Sobre os papéis de trabalho, avalie as afirmativas a seguir:

I. A atividade de auditoria interna governamental é regida pelo princípio da impessoalidade, pelo que se veda a produção e organização dos papéis de trabalho de forma a permitir a identificação dos responsáveis por sua elaboração e revisão.

II. A revisão dos papéis de trabalho deve ser realizada com a finalidade de assegurar que o trabalho seguiu o planejamento estipulado.

III. Cabe à Secretaria Federal de Controle Interno definir procedimentos relativos à estrutura e à organização, bem como, a política de armazenamento de papéis de trabalho a serem adotadas em todas as Unidades de Auditoria Interna Governamental (UAIG).

Está correto o que se afirma em

Provas

A respeito de conceitos relativos à auditoria contábil, julgue os itens a seguir.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

Provas

Com base nas Normas Brasileiras de Auditoria do Setor Público, assinale a alternativa INCORRETA.

Provas

As Normas Brasileiras de Auditoria do Setor Público (NBASP) adotam como base As Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI, na sigla em inglês). Dessa forma, com fundamento na NBASP 400 – Princípios de Auditoria de Conformidade, assinale a afirmativa INCORRETA.

Provas

1. Na etapa de planejamento dos trabalhos, o auditor examina o saldo contábil da conta de investimento avaliado pelo método da equivalência patrimonial no exercício de 2022 em comparação com 2021 e verifica que este se manteve inalterado, em que pese a companhia investida ter apresentado lucro expressivo no exercício.

2. Ele então envia um e-mail ao contador da empresa auditada, questionando sobre o assunto e o mesmo lhe informa que esqueceu de registrar a receita de equivalência patrimonial.

Nos termos das normas vigentes, os procedimentos de auditoria descritos em 1 e 2 são denominados, respectivamente:

Provas

- Controle Interno

- NBC TAsNBC TA 200: Auditoria Independente

- Planejamento de AuditoriaRisco de Auditoria

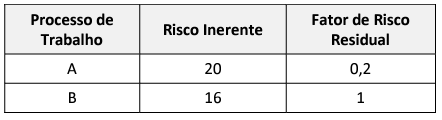

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Provas

Provas

Com relação à auditoria, assinale a alternativa correta.

Provas

( ) O auditor deve formar sua opinião sobre as demonstrações contábeis serem elaboradas de acordo com os princípios e normas em uso na entidade e com as políticas da entidade. Para formar essa opinião, o auditor deve demonstrar que obteve evidências de que as demonstrações contábeis produzidas estão livres de distorção relevante, independentemente se causada por fraude ou erro.

( ) Ao avaliar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com os requisitos da estrutura de relatório financeiro definido pela entidade, o auditor deve incluir em sua opinião a consideração dos aspectos qualitativos das políticas contábeis e financeiras da entidade, incluindo recomendações de mitigação de tendenciosidade nos julgamentos.

( ) Se as demonstrações contábeis elaboradas de acordo com os requisitos de estrutura de apresentação adequada não atingem uma apresentação adequada, o auditor deve discutir o assunto com a administração e, dependendo dos requisitos da estrutura de relatório financeiro aplicável e de como o assunto for resolvido, ele deve determinar se é necessário modificar a opinião no seu relatório.

( ) O auditor deve modificar sua opinião se: a) concluir, com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes; ou b) não conseguir obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

Assinale a sequência correta.

Provas

Provas

Caderno Container