Foram encontradas 13.809 questões.

Em relação ao conceito de materialidade no contexto da elaboração e apresentação de demonstrações contábeis, assinale V para a afirmativa verdadeira e F para a falsa.

( ) Distorções, incluindo omissões, são consideradas relevantes quando for razoavelmente esperado que essas possam, individualmente ou em conjunto, influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis.

( ) Julgamentos sobre materialidade são feitos à luz das circunstâncias envolvidas, e são afetados pela magnitude e natureza das distorções, ou a combinação de ambos.

( ) Julgamentos sobre quais assuntos são relevantes para usuários das demonstrações contábeis são baseados em considerações sobre o possível efeito de distorções para usuários individuais específicos.

As afirmativas são, respectivamente,

Provas

De acordo com a NBC TA 530 – Amostragem em Auditoria, a decisão em relação ao uso de abordagem de amostragem estatística ou não estatística relaciona-se diretamente com

Provas

Os procedimentos de Auditoria Interna incluem teste de observância. Assinale a alternativa correta em relação aos procedimentos considerados.

Provas

Assinale a alternativa que indique o tipo de auditoria que tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

Provas

A análise dos riscos da auditoria interna, relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos, deve ser feita na fase de

Provas

“O Juiz, em perícia judicial, nomeou Roberto (contador), como perito contábil para realizar o levantamento do balanço patrimonial de empresas envolvidas em um processo litigioso.” Ao elaborar a proposta de honorários, Roberto NÃO deverá considerar:

Provas

“Luciano, proprietário de uma determinada empresa falece, e, após divergências conciliatórias de seus beneficiários, o Juiz nomeia o perito contador Bertoldo, devidamente registrado, com o objetivo de inventariar contabilmente os bens dos herdeiros. Uma das filhas de Luciano, Marinete, para se certificar da transparência dos trabalhos do perito nomeado pelo Juiz, resolve contratar Pedro, um contador, como perito assistente técnico. Ao final dos trabalhos, Bertoldo elaborou um laudo pericial com a sua opinião sobre o patrimônio disputado pelos familiares na Justiça. Marinete não ficou satisfeita com o laudo publicado pelo perito e chama Pedro (perito assistente) para uma conversa a respeito.” Mesmo não havendo determinação em juízo, definindo o prazo para emissão do seu parecer, cabe a Pedro, perito assistente:

Provas

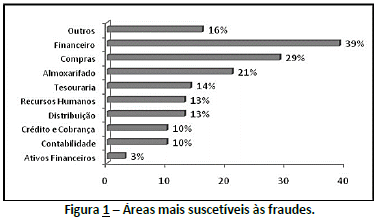

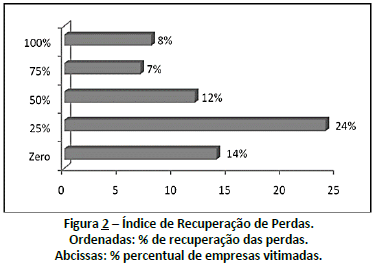

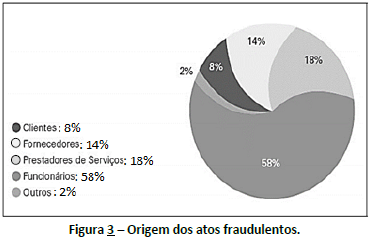

Os Arts. 171 a 179 do Decreto-Lei nº 2848 de 1940 (Código Penal Brasileiro) versam sobre estelionato e outras fraudes. São inúmeros os tipos de fraudes e catastróficos os impactos causados à instituição vitimada e à sociedade. A fraude é um risco classificado no grupo de risco operacional, pois, habitualmente, ocorre em virtude de adulteração de controles, descumprimento e/ou interpretação discricionária tendenciosa de procedimentos contábeis, desvio de valores, divulgação ilegal de informações etc. Como resultados de estudos feitos, no Brasil, em determinado ano, foram elaborados os gráficos dispostos nas figuras 1, 2 e 3 a seguir:

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Provas

Sobre o julgamento profissional e a condução de auditorias, leia atentamente a situação hipotética a seguir.

“APHA S/A, empresa do setor de energia elétrica, contratou serviços de auditoria independente. Durante a realização dos trabalhos, o auditor observou que os procedimentos contábeis adotados, assim como a escrituração contábil efetuada, apresentaram significativas, importantes e graves discordâncias com as normas estabelecidas pelo Conselho Federal de Contabilidade. Frente à situação, o auditor levou ao conhecimento da administração da empresa, com a qual discutiu a extrema gravidade da situação, haja vista a interpretação equivocada, inclusive, das normas expedidas pela agência reguladora, e propôs os ajustes contábeis necessários e devidos. Após a exposição e as sugestões do auditor, mesmo ciente do alto grau de discordâncias apontado, a empresa decidiu que não seriam promovidas as alterações sugeridas, alegando que a empresa teria seguido o que fora estabelecido pela agência reguladora do setor de energia elétrica, no que tange aos procedimentos e escrituração contábil das empresas reguladas.”

Frente à situação descrita, o auditor deverá emitir relatório:

Provas

“Antônio, contador da Empresa Ganha Sempre Ltda., recebeu a proposta de ter parte dos ganhos de um contrato com a prefeitura, caso concordasse em manipular os resultados da empresa, para que a licitação fosse ganhada.” Tendo aceitado a proposta, é correto afirmar que Antônio cometeu:

Provas

Caderno Container