Foram encontradas 13.808 questões.

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Provas

Questão presente nas seguintes provas

Evidência de auditoria compreende as informações utilizadas

pelo auditor para chegar às conclusões em que se fundamentam

a sua opinião. A evidência de auditoria apropriada e suficiente:

Provas

Questão presente nas seguintes provas

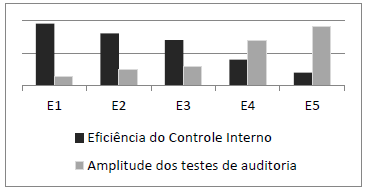

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Provas

Questão presente nas seguintes provas

O(s) objetivo(s) da auditoria das demonstrações contábeis constante na NBC TA 200 é

(são):

I - obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável

II - apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

III - aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

I - obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável

II - apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

III - aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

Provas

Questão presente nas seguintes provas

NÃO é requisito de qualidade dos relatórios de auditoria:

Provas

Questão presente nas seguintes provas

Em relação à NBC TA 200, o seguinte termo possui significado INCORRETO.

Provas

Questão presente nas seguintes provas

O objetivo primordial da conciliação bancária é o de efetuar a adaptação do saldo do extrato bancário ao saldo registrado na conta Banco conta Movimento no livro razão da entidade. Após a confrontação dos valores registrados na contabilidade com os valores apontados no extrato bancário, serão efetuados e/ou contabilizados os ajustes necessários à identificação das prováveis diferenças entre o saldo especificado no extrato bancário e o saldo registrado no Razão da empresa. Os principais ajustes e/ou diferenças entre os saldos (no Razão da empresa e no extrato bancário) decorrem de:

I. Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

II. Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

III. Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

IV. Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

I. Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

II. Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

III. Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

IV. Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

Provas

Questão presente nas seguintes provas

Conforme a Resolução CFC nº. 1.227/09 que aprova a

NBC TA 580 – Representações Formais, analise as

assertivas:

I. Além da Resolução CFC nº. 1.227/09, não há outra norma de auditoria que exige que o auditor solicite representações formais. Se, além das citadas representações exigidas, o auditor determinar que é necessário obter uma ou mais representações formais para corroborar outras evidências de auditoria relevantes para as demonstrações contábeis ou para uma ou mais afirmações específicas nas demonstrações contábeis, o auditor pode solicitar tais representações formais.

II. A data das representações formais deve ser tão próxima quanto praticável, mas não anterior à data do relatório do auditor sobre as demonstrações contábeis. As representações formais devem ser para todas as demonstrações contábeis e período(s) mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça representação formal no sentido de que forneceu ao auditor todas as informações e permitiu os acessos necessários conforme entendimentos nos termos do trabalho de auditoria e que todas as transações foram registradas e estão refletidas nas demonstrações contábeis.

IV. O auditor deve solicitar representações formais dos membros da administração com responsabilidades apropriadas pelas demonstrações contábeis e conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

I. Além da Resolução CFC nº. 1.227/09, não há outra norma de auditoria que exige que o auditor solicite representações formais. Se, além das citadas representações exigidas, o auditor determinar que é necessário obter uma ou mais representações formais para corroborar outras evidências de auditoria relevantes para as demonstrações contábeis ou para uma ou mais afirmações específicas nas demonstrações contábeis, o auditor pode solicitar tais representações formais.

II. A data das representações formais deve ser tão próxima quanto praticável, mas não anterior à data do relatório do auditor sobre as demonstrações contábeis. As representações formais devem ser para todas as demonstrações contábeis e período(s) mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça representação formal no sentido de que forneceu ao auditor todas as informações e permitiu os acessos necessários conforme entendimentos nos termos do trabalho de auditoria e que todas as transações foram registradas e estão refletidas nas demonstrações contábeis.

IV. O auditor deve solicitar representações formais dos membros da administração com responsabilidades apropriadas pelas demonstrações contábeis e conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

Provas

Questão presente nas seguintes provas

Algumas das variáveis a respeito da decisão sobre

modificação de opinião do auditor, relacionam-se com a

natureza do assunto que deu origem à modificação e

sobre a disseminação dos efeitos ou possíveis efeitos do

assunto sobre as demonstrações contábeis. De acordo

com a Resolução CFC nº. 1.232/09, que aprova a NBC

TA 705 – Modificações na Opinião do Auditor

Independente, assinale a alternativa correta com relação

aos três tipos de modificação de opinião possíveis:

Provas

Questão presente nas seguintes provas

Com relação ao disposto na Resolução CFC nº 1.231/09

que trata da Formação da Opinião e Emissão do

Relatório do Auditor Independente sobre as

Demonstrações Contábeis, o auditor especificamente

deve avaliar se, segundo os requisitos da estrutura de

relatório financeiro aplicável:

I. As demonstrações contábeis divulgam adequadamente as práticas contábeis selecionadas e aplicadas e se as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura de relatório financeiro aplicável e são apropriadas.

II. As estimativas contábeis feitas pela administração são razoáveis e se as informações apresentadas nas demonstrações contábeis são relevantes, confiáveis, comparáveis e compreensíveis.

III. As demonstrações contábeis fornecem divulgações adequadas para permitir que os usuários previstos entendam o efeito de transações e eventos relevantes sobre as informações incluídas nas demonstrações contábeis.

IV. A terminologia usada nas demonstrações contábeis, incluindo o título de cada demonstração contábil, é apropriada.

Das afirmações mencionadas, pode-se concluir que:

I. As demonstrações contábeis divulgam adequadamente as práticas contábeis selecionadas e aplicadas e se as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura de relatório financeiro aplicável e são apropriadas.

II. As estimativas contábeis feitas pela administração são razoáveis e se as informações apresentadas nas demonstrações contábeis são relevantes, confiáveis, comparáveis e compreensíveis.

III. As demonstrações contábeis fornecem divulgações adequadas para permitir que os usuários previstos entendam o efeito de transações e eventos relevantes sobre as informações incluídas nas demonstrações contábeis.

IV. A terminologia usada nas demonstrações contábeis, incluindo o título de cada demonstração contábil, é apropriada.

Das afirmações mencionadas, pode-se concluir que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container