Foram encontradas 60 questões.

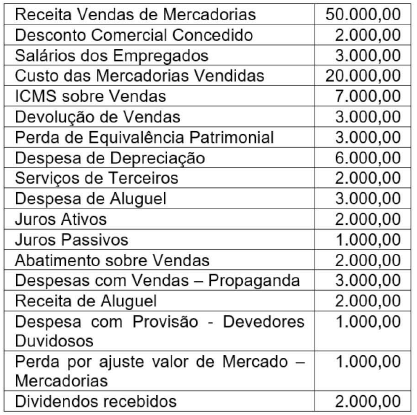

A Demonstração do Resultado do Exercício da Cia. Alvorada elaborado em 31/12/2021 apresentava as seguintes contas, com seus respectivos valores (em reais):

Informações complementares:

- As demonstrações contábeis da companhia são elaboradas de acordo com os preceitos estabelecidos pela lei nº 6.4404/76, lei nº 11.638/07 e lei nº 11.941/09;

- Os dividendos recebidos são provenientes de investimento avaliado pelo custo de aquisição; e

- Nas compras efetuadas de mercadorias, o ICMS destacado nas notas fiscais era de 20%.

Ainda, com base na mesma demonstração, o Valor Adicionado Recebido de Terceiros correspondia ao montante de:

Provas

A Demonstração do Resultado do Exercício da Cia. Alvorada elaborado em 31/12/2021 apresentava as seguintes contas, com seus respectivos valores (em reais):

Informações complementares:

- As demonstrações contábeis da companhia são elaboradas de acordo com os preceitos estabelecidos pela lei nº 6.4404/76, lei nº 11.638/07 e lei nº 11.941/09;

- Os dividendos recebidos são provenientes de investimento avaliado pelo custo de aquisição; e

- Nas compras efetuadas de mercadorias, o ICMS destacado nas notas fiscais era de 20%.

Com base nos dados e informações anteriores, na elaboração da Demonstração do Valor Adicionado, em 31/12/2021, estava indicado que o Valor Adicionado Líquido correspondia ao montante de:

Provas

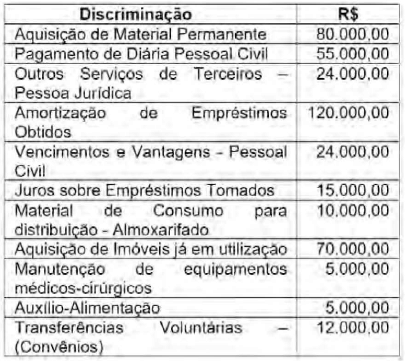

Durante o exercício financeiro, um determinado ente governamental, com base na sua dotação orçamentária, realizou as seguintes despesas demonstradas no quadro abaixo:

De acordo com as normas vigentes aplicadas ao setor público, o montante das despesas orçamentárias não efetivas correspondeu ao valor de:

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

De acordo com as normas vigentes aplicadas ao setor público, a codificação numérica das naturezas de receitas orçamentárias é composta de oito dígitos e é apresentada com a seguinte estrutura: "a.b.c.d.ee.f.g". O último dígito representado pela letra "g" corresponde ao "TIPO", que tem a finalidade de identificar a modalidade de arrecadação a que se refere aquela natureza. Caso uma receita arrecadada seja codificada com o algarismo dois (2) representando o tipo, trata-se:

Provas

No inicio do exercício financeiro, uma determinada unidade orçamentária foi contemplada com um provisionamento de crédito no montante de R$ 250.000,00. Com base na sua execução orçamentária durante o exercício, foram obtidas as seguintes informações:

- emissão de empenhos para a realização de diversas despesas: R$242.000,00;

- notas de anulação de empenhos, emitidos com erros: R$16.000,00;

- empenhos liquidados e pagos: R$127.000,00; e

- empenhos liquidados: R$ 38.000,00.

Antes do encerramento do exercício financeiro, foi efetuado um levantamento pelo setor de contabilidade da referida unidade, sendo então considerados, nessa ocasião, alguns empenhos Insubsistentes, totalizando R$12.500,00.

Com base nessas informações, o montante de empenhos inscrito em Restos a Pagar Não Processados foi igual a:

Provas

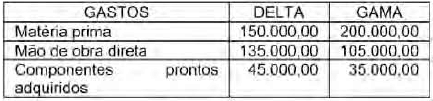

No final do mês de setembro, estavam registrados na contabilidade da Empresa Industrial os seguintes gastos para a fabricação dos seus dois produtos: DELTA e GAMA (valores em Reais)

Informações Complementares:

- no mês, foram fabricadas 5.000 unidades de cada produto;

- para a fabricação do produto DELTA e GAMA, foram utilizadas, respectivamente, 4.500 e 1.500 horas de produção;

- foram também contabilizados outros custos indiretos, comuns aos produtos, no valor de R$ 120.000,00; e

- a Indústria adota as horas de produção como base de rateio dos custos indiretos.

No período, os custos unitários dos produtos DELTA e GAMA foram respectivamente iguais a:

Provas

Em cumprimento à legislação vigente, os entes da federação, ao final do exerci cio financeiro, deverão elaborar suas demonstrações contábeis. A maioria das demonstrações na sua composição contém o quadro principal, quadros auxiliares e notas explicativas. Dentre esses quadros auxiliares, aquele que deverá compor o Balanço Patrimonial é o:

Provas

Observe a seguinte assertiva: "Permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários". Com base nos preceitos estabelecidos na NBC T 16.11 - Subsistema de Informação de Custos do Setor Público, a assertiva anterior refere-se à definição do seguinte atributo da Informação de custos:

Provas

Conforme os preceitos estabelecidos no CPC 00(R2) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, as características qualitativas são os atributos que tomam as demonstrações contáveis úteis para os usuários. Essas características são divididas em qualitativas fundamentais e quantitativas de melhorias. São exemplos de características qualitativas fundamentais:

Provas

A Industrial progresso produz mensalmente 1.200 unidades do seu único produto. No mês de agosto, apropriou os seguintes gastos no seu processo de fabricação:

mão de obra direta: R$76.000,00;

matéria-prima consumida: R$100.000,00;

embalagens dos produtos: R$10.000,00;

salários da administração da produção: R$ 30.000,00;

outros custos indiretos: R$60.000,00.

O departamento de marketing da empresa avisou ao departamento de produção que, tendo em vista a grande procura pelo produto, seria necessário aumentar a produção para os próximos meses em 25%. Nessa situação, o custo unitário de produção passará a ser igual a:

Provas

Caderno Container