Foram encontradas 56.202 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Em 31/12/2025, a companhia SC tinha no seu

ativo imobilizado um bem registrado por R$ 100.000

(valor contábil). Ao realizar o teste de recuperabilidade

do bem (teste de impairment), a companhia SC avaliou

o valor em uso do bem em R$ 90.000, enquanto o valor

justo líquido de despesas de vendas era de R$ 120.000.

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Provas

Questão presente nas seguintes provas

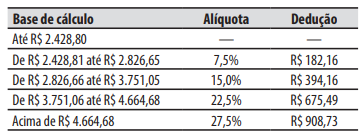

Caso 5

Para responder à questão, considere a

seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é

pessoa jurídica de direito privado, com a totalidade do

seu capital social pertencente a um estado da federação. No mês de novembro de 2025, a CDA contratou

Benjamim, pessoa física, sem vínculo empregatício,

na condição de contribuinte individual do Instituto

Nacional do Seguro Social (INSS), para prestar serviços

de jardinagem, pelo valor de R$ 3.500. O pagamento

foi realizado por meio de Recibo de Pagamento de

Autônomo (RPA) e, no mês de novembro de 2025,

Benjamim não prestou outros serviços e não teve

outras fontes de renda. Considere a tabela abaixo

de incidência e deduções para o cálculo do Imposto

sobre a Renda das Pessoas Físicas (IRPF) vigente em

novembro de 2025.

Provas

Questão presente nas seguintes provas

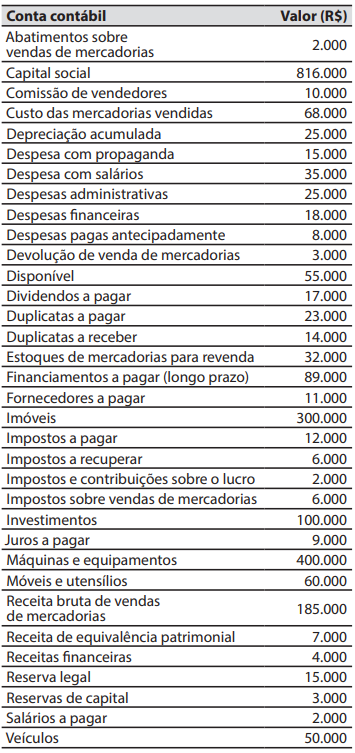

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Provas

Questão presente nas seguintes provas

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Provas

Questão presente nas seguintes provas

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

Provas

Questão presente nas seguintes provas

Os seguintes eventos ocorreram durante o exercício social de 2025 na companhia Fragola, que foram

corretamente registrados:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

Provas

Questão presente nas seguintes provas

Passivo é uma obrigação presente da entidade de

transferir um recurso econômico como resultado de

eventos passados.

Para que exista passivo, três critérios devem ser

satisfeitos:

1. A entidade tem uma obrigação.

2. O valor da obrigação deve ser mensurável e relevante.

3. A entidade assume os riscos e as responsabilidades da obrigação.

4. A obrigação é de transferir um recurso econômico.

5. É uma obrigação presente que existe como resultado de eventos passados.

Assinale a alternativa que indica todas as afirmativas corretas.

1. A entidade tem uma obrigação.

2. O valor da obrigação deve ser mensurável e relevante.

3. A entidade assume os riscos e as responsabilidades da obrigação.

4. A obrigação é de transferir um recurso econômico.

5. É uma obrigação presente que existe como resultado de eventos passados.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

Questão presente nas seguintes provas

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

Provas

Questão presente nas seguintes provas

De acordo com os conhecimentos previstos na

Norma Brasileira de Contabilidade (NBC), que trata

da estrutura conceitual, as características qualitativas

fundamentais das informações financeiras são a relevância e a representação fidedigna.

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características:

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características:

Provas

Questão presente nas seguintes provas

4057331

Ano: 2026

Disciplina: Contabilidade Geral

Banca: Pref. Bauru-SP

Orgão: Pref. Bauru-SP

Disciplina: Contabilidade Geral

Banca: Pref. Bauru-SP

Orgão: Pref. Bauru-SP

Provas:

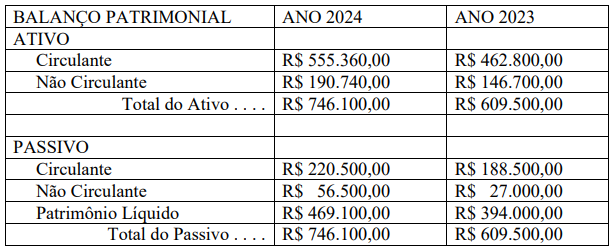

Uma determinada sociedade empresária apresentou ao final do segundo ano de

atividade os seguintes valores em seu Balanço Patrimonial:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container