Foram encontradas 70 questões.

Um dos lançamentos típicos da nova contabilidade aplicada ao setor público e

apresentado pelo Manual de Contabilidade Aplicada ao Setor Público é o relativo à apropriação mensal,

por competência, do duodécimo de 13º Salário para cada mês trabalhado. Assinale a alternativa que

representa esse registro mensal.

Provas

Questão presente nas seguintes provas

Analise as assertivas a seguir e identifique quais correspondem a dispêndios

extraorçamentários, e quais são despesas orçamentárias, assinalando E, se forem operações de

Dispêndio Extraorçamentário, ou O, se forem Despesas Orçamentárias.

( ) Despesas urgentes e imprevistas decorrentes de calamidade pública. ( ) Devolução de caução recebida em dinheiro no exercício anterior. ( ) Pagamento de despesa inscrita em restos a pagar. ( ) Resgate de operação de crédito de longo prazo. ( ) Resgate de operação de crédito por antecipação da receita.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Despesas urgentes e imprevistas decorrentes de calamidade pública. ( ) Devolução de caução recebida em dinheiro no exercício anterior. ( ) Pagamento de despesa inscrita em restos a pagar. ( ) Resgate de operação de crédito de longo prazo. ( ) Resgate de operação de crédito por antecipação da receita.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

Analise as assertivas a seguir a respeito do momento do reconhecimento contábil da

despesa orçamentária:

I. Há despesas cujos efeitos devem ser reconhecidos contabilmente no patrimônio da entidade mesmo antes do respectivo empenho e liquidação. II. Há despesas que, mesmo já legalmente liquidadas, não afetam de imediato o patrimônio, ou seja, não são ainda reconhecidas como variação patrimonial. III. O empenho, segundo a lei, “é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição”. Logo, no momento da emissão da nota de empenho o respectivo valor deve ser reconhecido no passivo da entidade.

Quais estão corretas?

I. Há despesas cujos efeitos devem ser reconhecidos contabilmente no patrimônio da entidade mesmo antes do respectivo empenho e liquidação. II. Há despesas que, mesmo já legalmente liquidadas, não afetam de imediato o patrimônio, ou seja, não são ainda reconhecidas como variação patrimonial. III. O empenho, segundo a lei, “é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição”. Logo, no momento da emissão da nota de empenho o respectivo valor deve ser reconhecido no passivo da entidade.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

Os edifícios ou terrenos, destinados a serviço ou estabelecimento da administração

federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis

residenciais, terrenos, aeroportos, fazendas, museus, hospitais, hotéis, dentre outros, são

classificados como bens de uso:

Provas

Questão presente nas seguintes provas

O suprimento de fundos, também conhecido como regime de adiantamento, é

caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas.

Analise as assertivas a seguir, de acordo com os termos do Manual de Contabilidade Aplicada ao Setor

Público:

I. O suprimento de fundos é utilizado para realizar despesas que não possam subordinar-se ao processo normal de aplicação. II. O suprimento de fundos representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido. III. Para conceder o recurso ao suprido, é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

Quais estão corretas?

I. O suprimento de fundos é utilizado para realizar despesas que não possam subordinar-se ao processo normal de aplicação. II. O suprimento de fundos representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido. III. Para conceder o recurso ao suprido, é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

De acordo com as normas que disciplinam a classificação da despesa orçamentária,

entre as informações relativas à natureza da despesa, temos um agregador denominado Grupo de

Natureza da Despesa (GND). Como se denomina o GND em que se enquadram as despesas

orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição

de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações,

equipamentos e material permanente?

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público é organizado em oito classes de contas,

numeradas de 1 a 8, que registram informações cuja natureza pode ser orçamentária, patrimonial ou

de controle. De acordo com a natureza das informações que evidenciam, a referida numeração está

assim distribuída:

Provas

Questão presente nas seguintes provas

Para fins contábeis, pode ser citada como exemplo de Receita Orçamentária Não

Efetiva a resultante de:

Provas

Questão presente nas seguintes provas

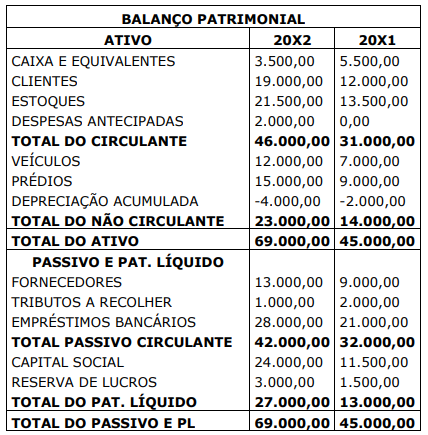

Para responder à questão, analise os dados do balanço patrimonial abaixo:

Provas

Questão presente nas seguintes provas

Para responder à questão, analise os dados do balanço patrimonial abaixo:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container