Foram encontradas 60 questões.

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

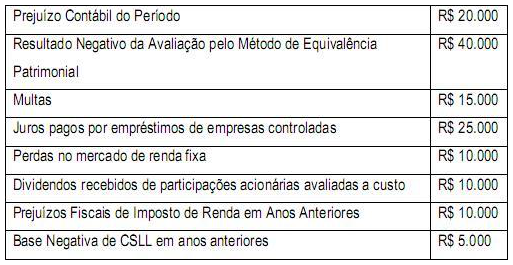

A Cia. Summer apresentou as seguintes informações, para apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL):

Com base nessas informações é correto afirmar:

Com base nessas informações é correto afirmar:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

O Método da Equivalência Patrimonial (MEP) é adotado pela atual legislação societária para avaliar e contabilizar as aplicações em participações societárias em coligadas e controladas. Sobre a aplicação do método é correto afirmar que:

Provas

Questão presente nas seguintes provas

A Cia. Star adquiriu 40% de participação acionária na Cia Tek por R$ 12.000.000,00, que garantiu também o poder de determinar as políticas operacionais e financeiras da investida. No momento da transação, o patrimônio líquido da investidaTek valia R$ 10.000.000,00 e existiam ativos líquidos que mensurados a valor justo valiam R$ 7.000.000,00 a mais do que reconhecidos no patrimônio da investida. Considerando essas informações, o reconhecimento inicial correto da aquisição das ações na Cia. Star é:

Provas

Questão presente nas seguintes provas

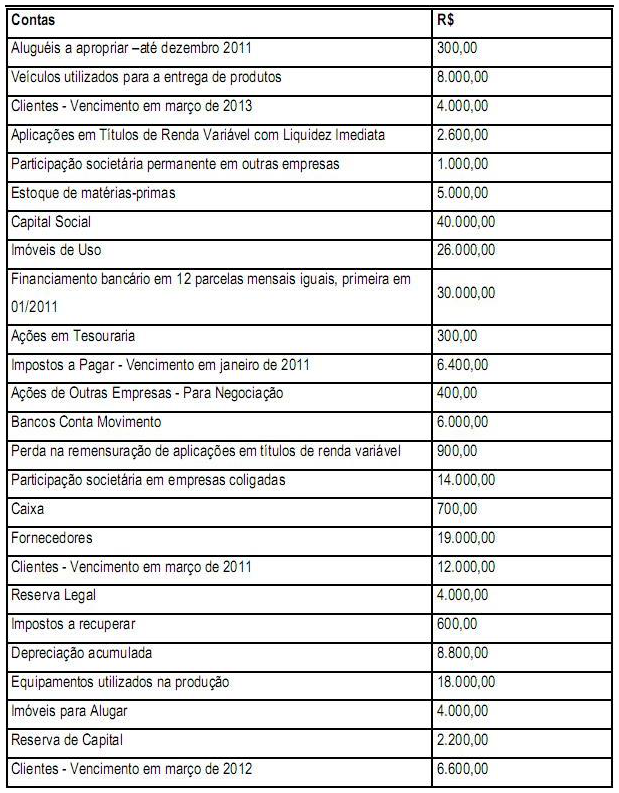

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Circulante é:responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

Provas

Questão presente nas seguintes provas

Os Princípios de Contabilidade determinados na Resolução CFC n.º 750/93, alterada pela Resolução CFC 1.282/2010, devem ser observados obrigatoriamente no exercício da profissão e na aplicação das Normas Brasileiras de Contabilidade. Sobre os princípios de Contabilidade é correto afirmar que:

Provas

Questão presente nas seguintes provas

Segundo a Lei n.º 6.404/76 e suas alterações, a cada exercício social, a diretoria da companhia deverá elaborar demonstrações financeiras, capazes de evidenciar a situação patrimonial e as mutações ocorridas na riqueza da companhia. Considerando o que determina a referida Lei e suas alterações, assinale a alternativa correta quanto às demonstrações financeiras exigidas:

Provas

Questão presente nas seguintes provas

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Não Circulante é:responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

Provas

Questão presente nas seguintes provas

São receitas e despesas que correspondem a outros resultados abrangentes, exceto:

Provas

Questão presente nas seguintes provas

obre a estrutura da Demonstração do Resultado do Exercício (DRE) prevista na Lei n.º 6.404/76 e alterações e no CPC 26 – Apresentação das Demonstrações Contábeis, analise as afirmações a seguir e marque a alternativa, que indica as sentenças corretas.

I – A Lei n.º 6.404/76 e alterações e o CPC 26 determinam que o resultado dos investimentos avaliados pelo método da equivalência patrimonial deve ser evidenciado na DRE no item outras receitas e/ou despesas operacionais.

II – O CPC 26 determina que as despesas e receitas financeiras devem ser evidenciadas como um dos itens da DRE enquanto que a Lei n.º 6.404/76 e alterações disciplina que as despesas financeiras devem ser evidenciadas líquidas das receitas financeiras, no item outras despesas operacionais.

III – As participações a empregados, administradores e outras partes relacionadas devem ser discriminadas na DRE após o reconhecimento da provisão dos impostos sobre a renda e antes do lucro líquido, conforme disciplina a Lei n.º 6.404/76.

IV – O CPC 26 determina que seja evidenciado o resultado líquido das operações em descontinuidade separadamente do resultado das operações em continuidade, o que não é exigido pela Lei n.º 6.404/76 e alterações.

V – O lucro operacional em uma DRE elaborada de acordo com a Lei n.º 6.404/76 corresponde ao mesmo valor do resultado antes das receitas e despesas financeiras de uma DRE elaborada de acordo com o CPC 26.

I – A Lei n.º 6.404/76 e alterações e o CPC 26 determinam que o resultado dos investimentos avaliados pelo método da equivalência patrimonial deve ser evidenciado na DRE no item outras receitas e/ou despesas operacionais.

II – O CPC 26 determina que as despesas e receitas financeiras devem ser evidenciadas como um dos itens da DRE enquanto que a Lei n.º 6.404/76 e alterações disciplina que as despesas financeiras devem ser evidenciadas líquidas das receitas financeiras, no item outras despesas operacionais.

III – As participações a empregados, administradores e outras partes relacionadas devem ser discriminadas na DRE após o reconhecimento da provisão dos impostos sobre a renda e antes do lucro líquido, conforme disciplina a Lei n.º 6.404/76.

IV – O CPC 26 determina que seja evidenciado o resultado líquido das operações em descontinuidade separadamente do resultado das operações em continuidade, o que não é exigido pela Lei n.º 6.404/76 e alterações.

V – O lucro operacional em uma DRE elaborada de acordo com a Lei n.º 6.404/76 corresponde ao mesmo valor do resultado antes das receitas e despesas financeiras de uma DRE elaborada de acordo com o CPC 26.

Provas

Questão presente nas seguintes provas

Em relação ao Imposto sobre Operações de Crédito, Câmbio e Seguro (IOF), assinale a alternativa incorreta:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container