Foram encontradas 120 questões.

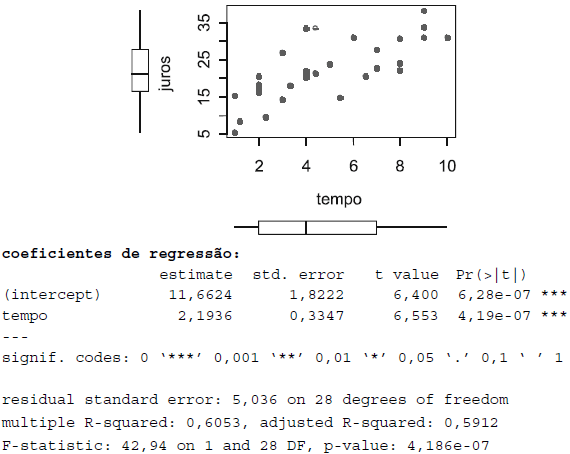

Em um estudo sobre o valor de juros (R$ ) e encargos pagos versus tempo de atraso (dias) considerando o pagamento da fatura de cartão de crédito de 30 clientes, foi construído um diagrama de dispersão e ajustado um modelo de regressão linear simples, seguido de quatro gráficos diagnósticos, apresentados a seguir.

Acerca das informações e das figuras apresentadas, julgue o item subsequente.

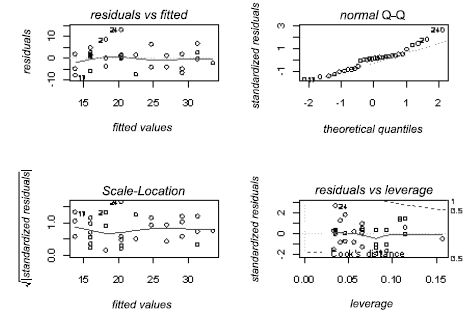

É esperado que os resíduos sejam simétricos e mesocúrticos, se a suposição de normalidade for plausível.

Provas

Em um estudo sobre o valor de juros (R$ ) e encargos pagos versus tempo de atraso (dias) considerando o pagamento da fatura de cartão de crédito de 30 clientes, foi construído um diagrama de dispersão e ajustado um modelo de regressão linear simples, seguido de quatro gráficos diagnósticos, apresentados a seguir.

Acerca das informações e das figuras apresentadas, julgue o item subsequente.

A soma de quadrados da regressão é maior que 1.000.

Provas

Em um estudo sobre o valor de juros (R$ ) e encargos pagos versus tempo de atraso (dias) considerando o pagamento da fatura de cartão de crédito de 30 clientes, foi construído um diagrama de dispersão e ajustado um modelo de regressão linear simples, seguido de quatro gráficos diagnósticos, apresentados a seguir.

Acerca das informações e das figuras apresentadas, julgue o item subsequente.

Os gráficos projetados nas margens do diagrama de dispersão são chamados de desenho esquemático ou boxplot, que resume graficamente a tendência central e a dispersão dos dados, sendo construído utilizando-se mínimo, máximo, média e quartis.

Provas

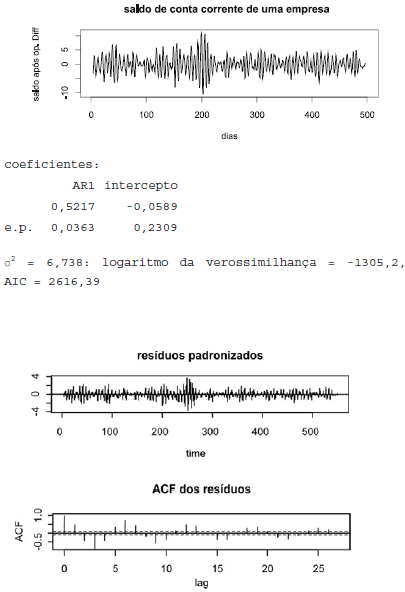

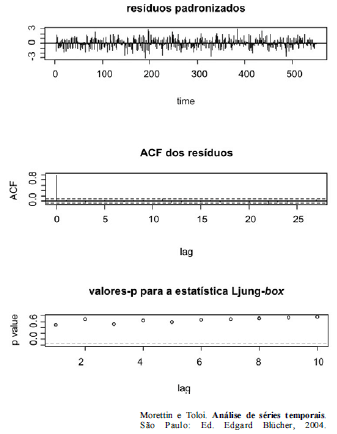

No estudo de insolvência de empresas, foi determinada a série temporal do saldo em conta corrente de uma pessoa jurídica, após a operação xt - xt - 1. Um economista precisou fazer a previsão para a semana seguinte (6 dias) e decidiu ajustar um modelo de séries temporais que modelasse o problema. Com esse propósito, foram então ajustados dois modelos ARIMA. A descrição dos seus dados e gráficos diagnósticos (resíduos padronizados, correlograma dos resíduos e os valores-p do teste de Ljung-Box) é apresentada a seguir.

Com base nas informações e nas figuras apresentadas, julgue o item seguinte.

O teste de Ljung-box tem o objetivo de avaliar valores de resíduos de grandeza atípica. Valores-p muito baixos em um determinado atraso (lag) sugerem um possível padrão residual de autocorrelação residual.

Provas

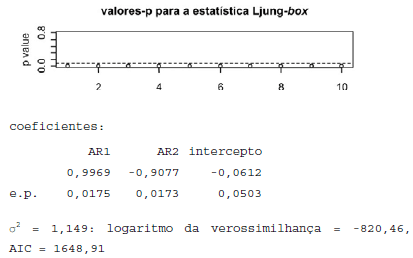

No estudo de insolvência de empresas, foi determinada a série temporal do saldo em conta corrente de uma pessoa jurídica, após a operação xt - xt - 1. Um economista precisou fazer a previsão para a semana seguinte (6 dias) e decidiu ajustar um modelo de séries temporais que modelasse o problema. Com esse propósito, foram então ajustados dois modelos ARIMA. A descrição dos seus dados e gráficos diagnósticos (resíduos padronizados, correlograma dos resíduos e os valores-p do teste de Ljung-Box) é apresentada a seguir.

Com base nas informações e nas figuras apresentadas, julgue o item seguinte.

O critério de informação de Akaike (AIC) deve ser utilizado para selecionar o modelo que melhor se ajusta à série. Assim como o máximo da função de verossimilhança, deve-se preferir o modelo com o maior AIC.

Provas

No estudo de insolvência de empresas, foi determinada a série temporal do saldo em conta corrente de uma pessoa jurídica, após a operação xt - xt - 1. Um economista precisou fazer a previsão para a semana seguinte (6 dias) e decidiu ajustar um modelo de séries temporais que modelasse o problema. Com esse propósito, foram então ajustados dois modelos ARIMA. A descrição dos seus dados e gráficos diagnósticos (resíduos padronizados, correlograma dos resíduos e os valores-p do teste de Ljung-Box) é apresentada a seguir.

Com base nas informações e nas figuras apresentadas, julgue o item seguinte.

Utilizando o operador translação definido como BXt = X t - 1, é correto concluir que um modelo AR(2) deve ser descrito na forma !$ \Phi !$(B)Xt = at, em que !$ \Phi !$(B) = 1 - !$ \Phi !$1B - !$ \Phi !$2!$ \Phi !$2 e at representa um ruído branco.

Provas

No estudo de insolvência de empresas, foi determinada a série temporal do saldo em conta corrente de uma pessoa jurídica, após a operação xt - xt - 1. Um economista precisou fazer a previsão para a semana seguinte (6 dias) e decidiu ajustar um modelo de séries temporais que modelasse o problema. Com esse propósito, foram então ajustados dois modelos ARIMA. A descrição dos seus dados e gráficos diagnósticos (resíduos padronizados, correlograma dos resíduos e os valores-p do teste de Ljung-Box) é apresentada a seguir.

Com base nas informações e nas figuras apresentadas, julgue o item seguinte.

É comum denotar o primeiro modelo ajustado como ARIMA(1,0,0), um modelo autorregressivo de primeira ordem, e o segundo como ARIMA(1,0,1), um modelo autorregressivo de segunda ordem.

Provas

No estudo de insolvência de empresas, foi determinada a série temporal do saldo em conta corrente de uma pessoa jurídica, após a operação xt - xt - 1. Um economista precisou fazer a previsão para a semana seguinte (6 dias) e decidiu ajustar um modelo de séries temporais que modelasse o problema. Com esse propósito, foram então ajustados dois modelos ARIMA. A descrição dos seus dados e gráficos diagnósticos (resíduos padronizados, correlograma dos resíduos e os valores-p do teste de Ljung-Box) é apresentada a seguir.

Com base nas informações e nas figuras apresentadas, julgue o item seguinte.

Apesar de a primeira operação diferença ter sido aplicada à série de saldo, nota-se que, em torno de 200 dias, existe uma grande variabilidade, o que sugere que uma segunda operação diferença poderia ser aplicada, com o objetivo de melhorar a estacionariedade da série.

Provas

No estudo de insolvência de empresas, foi determinada a série temporal do saldo em conta corrente de uma pessoa jurídica, após a operação xt - xt - 1. Um economista precisou fazer a previsão para a semana seguinte (6 dias) e decidiu ajustar um modelo de séries temporais que modelasse o problema. Com esse propósito, foram então ajustados dois modelos ARIMA. A descrição dos seus dados e gráficos diagnósticos (resíduos padronizados, correlograma dos resíduos e os valores-p do teste de Ljung-Box) é apresentada a seguir.

Com base nas informações e nas figuras apresentadas, julgue o item seguinte.

Observando o gráfico da série de salário, nota-se que esta sofreu uma operação diferença, definida por !$ \Delta !$xt = xt - xt-1, com o objetivo de torná-la estacionária e garantir que as características da série para Xt + !$ \tau !$ sejam as mesmas para Xt, que é a variável aleatória geradora de xt.

Provas

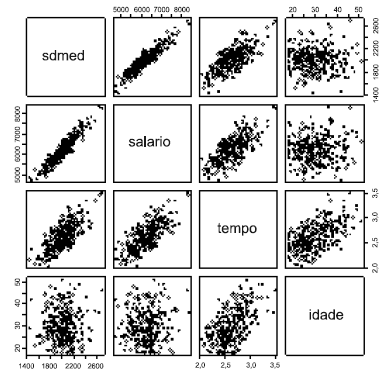

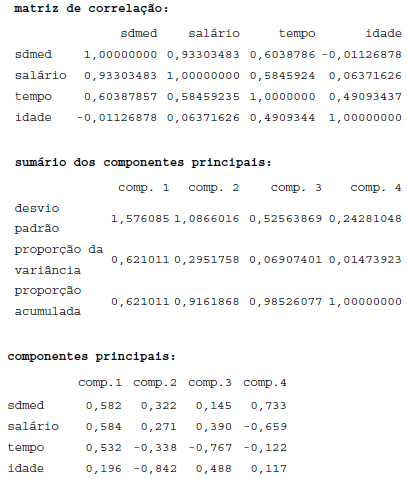

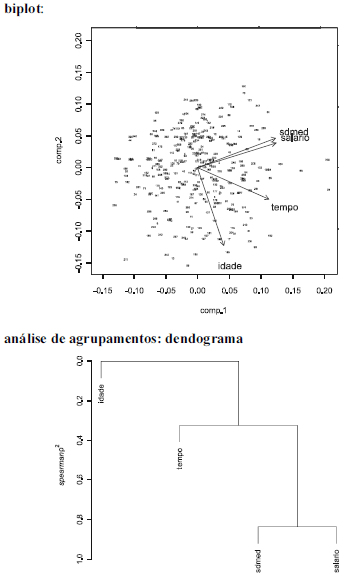

Com o objetivo de estudar as relações entre características de uma carteira de clientes (salário em R$, saldo médio da conta corrente em R$, tempo de conta aberta no banco em anos e idade do correntista), um analista conduziu uma análise multivariada (análise de componentes principais e análise de agrupamento) e obteve os resultados abaixo, gerados por um software de análise estatística.

A partir das informações e das figuras apresentadas, julgue o item a seguir.

Os autovalores da matriz associada à forma quadrática !$ 3x^2_1+2x^2_2-2\sqrt{2x_1}x_2 !$ são 4 e 1.

Provas

Caderno Container