Foram encontradas 40 questões.

683936

Ano: 2017

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

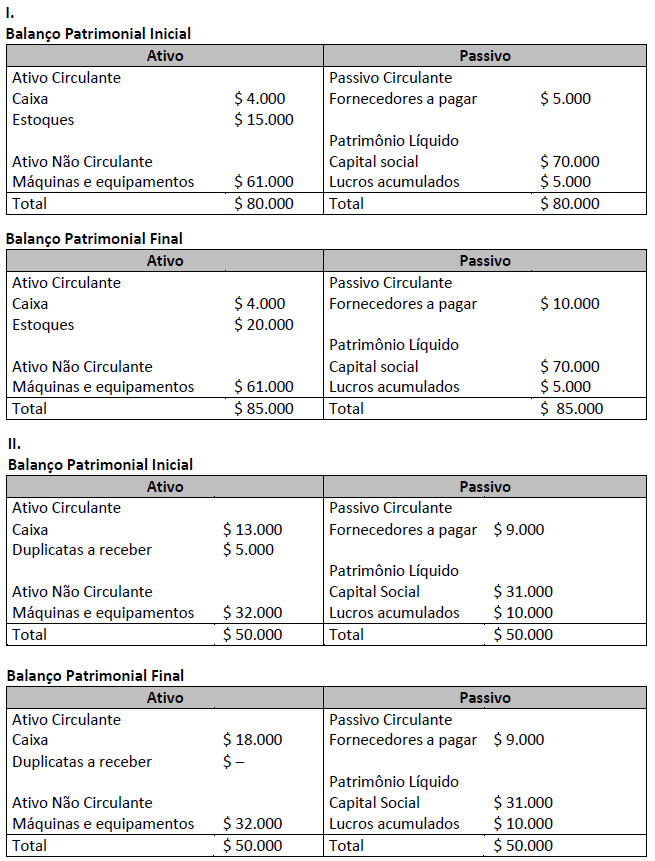

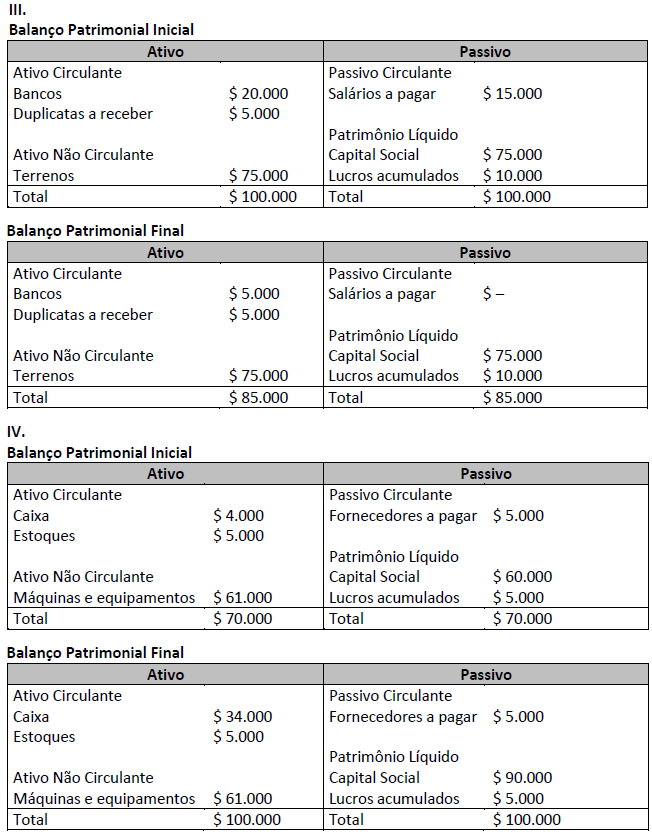

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em

Provas

Questão presente nas seguintes provas

683935

Ano: 2017

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

Antes da edição da Lei nº 11.638/2007, havia uma segregação entre resultados operacionais e não operacionais. A

partir de 2008, essa diferença deixou de existir e todos os resultados passaram a ser operacionais, podendo ocorrer

como usuais e não usuais. Um dos itens que devem ser avaliados, quando da análise das informações relativas à

rentabilidade e ao desempenho empresarial, diz respeito a esses resultados não usuais. A respeito dos resultados não

usuais, estudados no texto-base da disciplina, leia atentamente as afirmativas a seguir, marque V para as verdadeiras

e F para as falsas.

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em

Provas

Questão presente nas seguintes provas

683934

Ano: 2017

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndicesLiquidez

- Análise de Demonstrações ContábeisÍndicesLucratividade e Rentabilidade

A leitura prévia e as análises de estrutura e evolução permitirão extrair mais informações do demonstrativo de Balanço

Patrimonial e da Demonstração dos Resultados, assim como de outros demonstrativos contábeis de acordo com a Lei

nº 11.638/2007 e nº 11.941/2009. As demonstrações contábeis, a exemplo do Balanço Patrimonial e a da Demonstração

dos Resultados, além de demonstrarem a estrutura, trazem informações importantes sobre a situação e o histórico da

empresa, informações estas que podem ser encontradas a partir de uma leitura prévia e também com base em análises.

Para identificar a situação econômico-financeira, entretanto, utilizam-se indicadores financeiros. No quadro a seguir,

apresentam-se os indicadores financeiros de uma empresa. Analise-os, relacionando-os às afirmações a seguir, marque

V para as verdadeiras e F para as falsas.

Indicadores financeiros 20X2 Índice de liquidez corrente 0,83 Grau de endividamento total 0,72 Grau de imobilização 1,08 Capital de giro líquido $ –13.000,00

( ) O índice de liquidez corrente demonstra a capacidade de pagamento das obrigações de curto prazo com os recursos realizáveis no curto prazo. Em 20X2, a empresa demonstra ter liquidez suficiente para honrar com os seus compromissos de curto prazo. ( ) O grau de imobilização demonstra se a empresa tem realizado investimentos fixos com recursos de longo prazo que são os mais apropriados. Em 20X2, este indicador demonstra que a empresa utilizou fontes apropriadas para realizar seus investimentos fixos. ( ) O capital de giro líquido demonstra o montante de capital de giro existente na empresa. Em 20X2 a empresa possuía $13.000 de capital de giro próprio. ( ) O grau de endividamento total demonstra o comprometimento do capital próprio da organização em relação as suas obrigações de longo prazo. Em 20X2, indica que a empresa teve uma boa gestão de suas dívidas, pois está abaixo de 1,00.

A sequência está correta em

Indicadores financeiros 20X2 Índice de liquidez corrente 0,83 Grau de endividamento total 0,72 Grau de imobilização 1,08 Capital de giro líquido $ –13.000,00

( ) O índice de liquidez corrente demonstra a capacidade de pagamento das obrigações de curto prazo com os recursos realizáveis no curto prazo. Em 20X2, a empresa demonstra ter liquidez suficiente para honrar com os seus compromissos de curto prazo. ( ) O grau de imobilização demonstra se a empresa tem realizado investimentos fixos com recursos de longo prazo que são os mais apropriados. Em 20X2, este indicador demonstra que a empresa utilizou fontes apropriadas para realizar seus investimentos fixos. ( ) O capital de giro líquido demonstra o montante de capital de giro existente na empresa. Em 20X2 a empresa possuía $13.000 de capital de giro próprio. ( ) O grau de endividamento total demonstra o comprometimento do capital próprio da organização em relação as suas obrigações de longo prazo. Em 20X2, indica que a empresa teve uma boa gestão de suas dívidas, pois está abaixo de 1,00.

A sequência está correta em

Provas

Questão presente nas seguintes provas

683933

Ano: 2017

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

Conforme Santos (2003, p. 35), a Demonstração do Valor Adicionado (DVA) “[...] deve ser entendida como a forma mais

competente criada pela Contabilidade para auxiliar na medição e demonstração da capacidade de geração, bem como

de distribuição da riqueza de uma entidade”. Essa demonstração foi uma inovação implementada pela Lei nº

11.638/2007 para dar maior transparência às demonstrações financeiras. Sobre essa nova demonstração, estudada no

texto-base da disciplina, analise as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) A DVA tem por foco a demonstração do lucro dos acionistas, uma vez que todas as empresas possuem como finalidade a geração de lucros. ( ) Em seu processo histórico, a DVA estava, inicialmente, inserida no chamado balanço social. ( ) A DVA é uma demonstração cuja divulgação é obrigatória para as Sociedades Anônimas (S/A) de capital aberto e fechado. ( ) Na DVA, as vendas de mercadorias, produtos e serviços devem constar de acordo com as normas contábeis, com observância do Princípio da Competência, assim como todas as demonstrações financeiras.

A sequência está correta em

( ) A DVA tem por foco a demonstração do lucro dos acionistas, uma vez que todas as empresas possuem como finalidade a geração de lucros. ( ) Em seu processo histórico, a DVA estava, inicialmente, inserida no chamado balanço social. ( ) A DVA é uma demonstração cuja divulgação é obrigatória para as Sociedades Anônimas (S/A) de capital aberto e fechado. ( ) Na DVA, as vendas de mercadorias, produtos e serviços devem constar de acordo com as normas contábeis, com observância do Princípio da Competência, assim como todas as demonstrações financeiras.

A sequência está correta em

Provas

Questão presente nas seguintes provas

683932

Ano: 2017

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Contabilidade Geral

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

Examinar o fluxo de caixa permite ao gestor da empresa ter controle das entradas e saídas de dinheiro, e a análise de

cada categoria desse fluxo é fundamental para o processo de tomada de decisão. Uma das inovações estabelecidas

pela Lei nº 11.638/2007 foi instituir a obrigatoriedade da Demonstração de Fluxos de Caixa (DFC) e da Demonstração

do Valor Adicionado (DVA) para determinadas empresas. Com relação à DFC, vista no texto-base da disciplina, analise

as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) A DFC é um demonstrativo utilizado para verificar questões ligadas a como está sendo gerado o caixa de uma empresa. ( ) A DFC, assim como as demais demonstrações contábeis, é regulamentada pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). A DFC, em especial, é regulamentada pelo CPC 03, com suas revisões. ( ) Quando um usuário utiliza a DFC, as informações deverão ser úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes companhias. ( ) Informações futuras dos fluxos de caixa podem ser utilizadas como indicadores para previsão de fluxos de caixa históricos, tendo em vista as projeções a serem realizadas pelos analistas.

A sequência está correta em

( ) A DFC é um demonstrativo utilizado para verificar questões ligadas a como está sendo gerado o caixa de uma empresa. ( ) A DFC, assim como as demais demonstrações contábeis, é regulamentada pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). A DFC, em especial, é regulamentada pelo CPC 03, com suas revisões. ( ) Quando um usuário utiliza a DFC, as informações deverão ser úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes companhias. ( ) Informações futuras dos fluxos de caixa podem ser utilizadas como indicadores para previsão de fluxos de caixa históricos, tendo em vista as projeções a serem realizadas pelos analistas.

A sequência está correta em

Provas

Questão presente nas seguintes provas

683921

Ano: 2017

Disciplina: Contabilidade Pública

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Contabilidade Pública

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

A Lei nº 4.320/64 trata os sistemas contábeis como ferramenta de auxílio para a gestão pública, norteando seus ramos

e movimentando as contas de acordo com a necessidade de cada município. O objetivo da Lei está em inserir maior

controle nos processos de tomada de decisão, prestação de contas, suporte às demandas internas e externas,

permitindo que, assim, as mutações do patrimônio público sejam direcionadas às contas corretas com destino a sua

aplicabilidade, ou seja, o repasse e controle social. A entidade pública possui personalidade jurídica de direito privado,

recebe, movimenta e gerencia a aplicação dos recursos públicos até a execução de suas atividades. Neste sentido, é

importante padronizar e monitorar os sistemas contábeis que, de acordo com a Lei nº 4.320/64, são:

Provas

Questão presente nas seguintes provas

683920

Ano: 2017

Disciplina: Contabilidade Pública

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Contabilidade Pública

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

- Escrituração ContábilLançamento e Registro Contábil

- Escrituração ContábilContas Contábeis

- Sistema Contábil

De acordo a escrituração contábil no Sistema Orçamentário de um Município aprovada pela Lei Orçamentária em

descrição das Receitas, tem-se:

Receitas Correntes – R$ 10.200.000,00. Receitas de Capital – R$ 800.000,00.

Conforme o exposto, assinale a afirmativa correta.

Receitas Correntes – R$ 10.200.000,00. Receitas de Capital – R$ 800.000,00.

Conforme o exposto, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

683900

Ano: 2017

Disciplina: Raciocínio Lógico

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Raciocínio Lógico

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

Sejam os conjuntos A = {2, 4, x, 9, 11, 13, y, 16}, B = {3, 4, x, 8, 10, 11, y, 17} e C = {3, 4, x, 9, 11, y, 19}. Se a soma dos

elementos do conjunto A ∩ B ∩ C é igual a 35 e sendo y = 3x, então a diferença y – x é igual a:

Provas

Questão presente nas seguintes provas

683899

Ano: 2017

Disciplina: Raciocínio Lógico

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Raciocínio Lógico

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

Qual das figuras da sequência a seguir é DIFERENTE de todas as demais?

Provas

Questão presente nas seguintes provas

683887

Ano: 2017

Disciplina: Direito Financeiro

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Disciplina: Direito Financeiro

Banca: IDECAN

Orgão: Câm. Coronel Fabriciano-MG

Provas:

- Lei 4.320/1964: Normas Gerais de Direito FinanceiroDecreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Dentro dos processos que regem as contas municipais, é de extrema importância verificar o ciclo orçamentário, ou seja,

todo processo orçamentário que envolve o planejamento de um município que, por característica, poderá ser um

processo contínuo, dinâmico e flexível, através do qual se elabora, aprova, executa, controla e avalia os programas do

setor público. Nos aspectos físico e financeiro correspondem, neste sentido, às atividades que antecedem o orçamento,

portanto, devem ser programadas e monitoradas para o bom êxito do ciclo citado anteriormente. No Brasil, o exercício

financeiro coincide com o ano civil, ou seja, inicia em 01 de janeiro e encerra em 31 de dezembro de cada ano, conforme

dispõe o art. 34 da Lei nº 4.320/64. Porém, o ciclo orçamentário é um período muito maior, iniciando com o processo

de elaboração do orçamento, passando pela execução e encerramento com controle. Segundo a Legislação e a teoria

da contabilidade pública, com foco gerencial, o ciclo orçamentário deverá ter etapas sequenciadas na seguinte ordem:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container