Foram encontradas 79 questões.

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

Provas

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

Provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

As etapas da receita municipal relativa ao IPTU são as seguintes e nessa ordem: ______, ______, ______ e ______. E é na fase _______ que se verifica a constituição do crédito tributário.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Provas

- Escrituração ContábilOperações TípicasOperações EspeciaisOperações de Crédito

- Elementos OrçamentáriosIngressos e Dispêndios

A operação de crédito por antecipação de receita destina-se a atender insuficiência de caixa durante o exercício financeiro e deve observar as exigências mencionadas na Lei de Responsabilidade Fiscal, entre as quais:

I. Poderá realizar-se somente a partir do primeiro dia útil do segundo semestre.

II. Deverá ser liquidada, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano.

III. Só é permitida quando existir operação anterior da mesma natureza não integralmente resgatada.

Quais estão corretas?

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

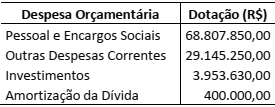

No Relatório Resumido da Execução Orçamentária do Município de Itaqui, entre outras dotações orçamentárias iniciais, constam as discriminadas na tabela abaixo.

Nos conceitos da classificação econômica da contabilidade aplicada ao setor público, as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital, segundo a tabela acima, equivalem a:

Provas

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Em relação a essa etapa da despesa, analise as seguintes assertivas:

I. O empenho é formalizado mediante a emissão de um documento denominado Nota de Empenho.

II. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado.

III. O valor do empenho deve ser exato, não sendo permitida a emissão de nota de empenho por estimativa.

Quais estão corretas?

Provas

Caderno Container