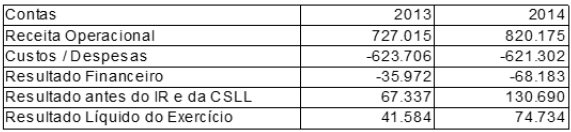

No comparativo apresentado a seguir, verifica-se que no exercício de 2014 a CASAN auferiu receita de

R$820 milhões em decorrência da prestação de serviços de fornecimento de água, coleta e tratamento

de esgoto. Esse valor é 12,8% superior ao apurado no exercício anterior. Analisando o comparativo

dos resultados financeiros apresentados pela CASAN, referente aos anos de 2013 e 2014, responda a questão. (valores apresentados em R$ mil).

Em se tratando do resultado antes do imposto sobre o lucro e do lucro líquido apresentado, é correto

afirmar que do ano de 2013 para 2014 houve

No comparativo apresentado a seguir, verifica-se que no exercício de 2014 a CASAN auferiu receita de

R$820 milhões em decorrência da prestação de serviços de fornecimento de água, coleta e tratamento

de esgoto. Esse valor é 12,8% superior ao apurado no exercício anterior. Analisando o comparativo

dos resultados financeiros apresentados pela CASAN, referente aos anos de 2013 e 2014, responda a questão. (valores apresentados em R$ mil).

No caso dos custos/despesas e das despesas financeiras, é correto afirmar que os dados registrados

apresentaram, de 2013 para 2014,

Atendendo as determinações legais tributárias para apuração dos impostos, bem como as demais

legislações que dispõem sobre as medidas de esclarecimento ao consumidor, Lei da Responsabilidade

Fiscal, Lei da Transparência e a Lei do Acesso à Informação, a CASAN, por meio de seu portal da

transparência, procura demonstrar as ações realizadas pela Companhia. Nesse sentido, observe o

demonstrativo a seguir e responda a questão.

DEMONSTRATIVOS DE TRANSAÇÕES FINANCEIRAS DA RECEITA

O percentual do total dos impostos pagos em relação às receitas arrecadadas nos meses/ano

apresentados foram, respectivamente, de

Conforme apresentado pelas Normas

Brasileiras de Contabilidade Aplicada ao Setor

Público, o Balanço Patrimonial, estruturado

em Ativo, Passivo e Patrimônio Líquido,

evidencia qualitativa e quantitativamente a

situação patrimonial da entidade pública.

Nesse sentido, é correto afirmar que

A finalidade do Balanço Financeiro, na

Contabilidade Aplicada ao Setor Público, é

evidenciar a movimentação financeira das

entidades do setor público no período a que

se refere e discriminar, EXCETO

A Contabilidade Aplicada ao Setor Público,

ramo da ciência contábil que aplica, no

processo gerador de informações, os

princípios de contabilidade e as normas

contábeis direcionadas ao controle

patrimonial das entidades do setor público.

Tem como objetivo fornecer aos usuários

informações sobre os resultados alcançados

e os aspectos de natureza orçamentária,

econômica, financeira e física do patrimônio

da entidade do setor público, em apoio ao

processo de tomada de decisão, à adequada

prestação de contas e ao necessário suporte para a instrumentalização do controle social.

Observando essa afirmação, na questão do

Sistema Contábil aplicado ao Setor Público,

é correto afirmar que

Decorrente da necessidade de padronizar

os procedimentos contábeis nos três níveis

de governo, com o objetivo de orientar e

dar apoio à gestão patrimonial na forma

estabelecida na Lei Complementar nº 101, de

4 de maio de 2000, Lei de Responsabilidade

Fiscal, analise os conceitos e definições

apresentados a seguir e assinale a alternativa

correta.

Considerando a Lei n° 4.320/1964, a Lei

Complementar nº 101/2000 e as Normas

Brasileiras de Contabilidade Aplicadas ao

Setor Público, assinale a seguir a alternativa

que relaciona corretamente o título da

demonstração contábil aplicada ao setor

público.