Foram encontradas 50 questões.

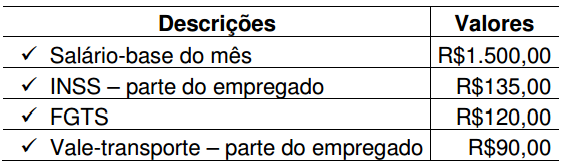

O Departamento de Recursos Humanos de uma Sociedade Empresária

apresentou os seguintes dados, extraídos da folha de pagamento de

fevereiro de 2016 a ser paga no quinto dia útil do mês seguinte:

Considerando-se que não havia saldo remanescente dos períodos anteriores e com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 29 de fevereiro de 2016, é de:

Considerando-se que não havia saldo remanescente dos períodos anteriores e com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 29 de fevereiro de 2016, é de:

Provas

Questão presente nas seguintes provas

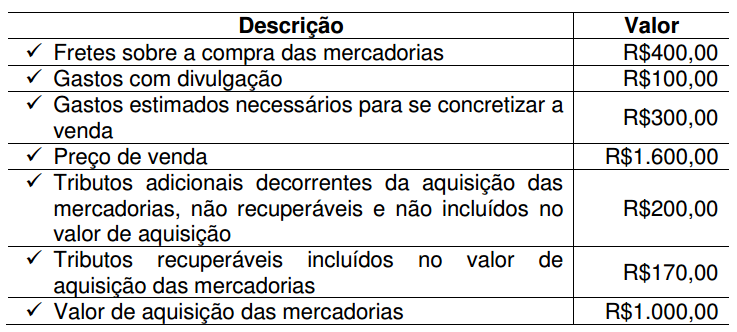

Uma Sociedade Empresária comercial realizou aquisição de mercadorias

para revenda.

Em seus registros constam os seguintes dados relacionados aos itens

adquiridos:

De acordo com a NBC TG 16 (R1) – Estoques, o custo de aquisição dessas mercadorias é de:

De acordo com a NBC TG 16 (R1) – Estoques, o custo de aquisição dessas mercadorias é de:

Provas

Questão presente nas seguintes provas

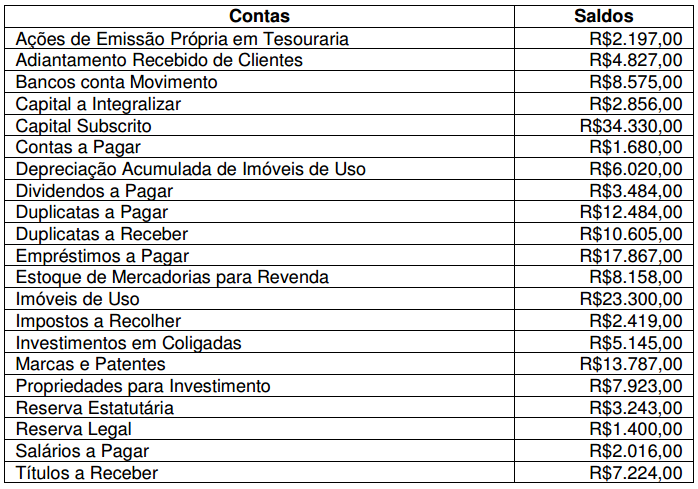

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2015. Ao

final do ano, apresentou os saldos abaixo, após a destinação do resultado.  Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de: Provas

Questão presente nas seguintes provas

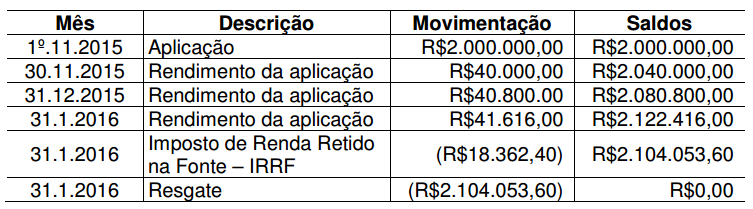

Uma Sociedade Empresária efetuou aplicação financeira em 1º.11.2015,

para resgate em 31.1.2016, no valor de R$2.000.000,00, com taxa de 2%

ao mês com capitalização composta.

Por ocasião do resgate, será retido Imposto de Renda na fonte à alíquota

de 15% sobre o valor do rendimento da aplicação financeira, compensável

com o Imposto de Renda incidente sobre o lucro.

O banco forneceu a seguinte informação sobre o movimento da aplicação

financeira:  Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:Provas

Questão presente nas seguintes provas

De acordo com o que estabelece a NBC TG 26 (R3) – Apresentação das

Demonstrações Contábeis, julgue as afirmações abaixo sobre Notas

Explicativas como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale

a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à

apresentada nas demonstrações contábeis. As Notas Explicativas

oferecem descrições narrativas ou segregações e aberturas de

itens divulgados nessas demonstrações e informação acerca de

itens que não se enquadram nos critérios de reconhecimento nas

demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por

meio da divulgação das políticas contábeis utilizadas ou por meio

de Notas Explicativas ou qualquer outra divulgação explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte

dos requisitos, em conformidade com as normas, interpretações e

comunicados técnicos do Conselho Federal de Contabilidade deve

declarar de forma explícita e sem reservas essa conformidade nas

Notas Explicativas. Entende-se como atendida a maior parte dos

requisitos quando setenta e cinco por cento das rubricas do

Balanço Patrimonial e Demonstração do Resultado do Exercício

estão de acordo com as normas, interpretações e comunicados

técnicos do Conselho Federal de Contabilidade.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

Uma Sociedade Empresária apresentou os seguintes dados extraídos da contabilidade referente ao ano de 2015:

A variação de Contas a Receber deveu-se única e exclusivamente a recebimentos de vendas de mercadorias efetuadas no período.

Com base nos dados apresentados, o caixa gerado nas atividades operacionais foi de:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual

para Elaboração e Divulgação de Relatório Contábil-Financeiro, é

INCORRETO afirmar que:

Provas

Questão presente nas seguintes provas

Uma Sociedade Empresária possui um único estabelecimento comercial.

Em 31.1.2016, apresentou os seguintes saldos no seu balancete mensal referentes a registros de ICMS incidentes sobre compras e sobre vendas:

De acordo com as informações apresentadas, é CORRETO afirmar que o registro contábil a ser efetuado para apuração do ICMS é:

Provas

Questão presente nas seguintes provas

Um profissional de contabilidade A foi contratado por uma empresa para

a execução de um trabalho contábil especializado. Por tratar-se de um

trabalho extenso, repassou, com a anuência por escrito do cliente, a maior

parte dos serviços a um colega de profissão B, de reconhecida

competência naquela especialidade.

No ano seguinte, em virtude de um problema relevante ocorrido no

trabalho realizado, o cliente cobrou a responsabilidade técnica do

profissional A por ele contratado, o qual negou sua responsabilidade,

alegando que os trabalhos foram realizados pelo seu colega B, conforme

documentos elaborados e assinados pelo profissional terceirizado.

De acordo com o Código de Ética Profissional do Contador, a atitude

do contador contatado pela empresa foi:

Provas

Questão presente nas seguintes provas

Com relação à Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em

seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, a qual é mais abrangente que a anterior.

II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas

Explicativas, está desobrigada de publicar a Demonstração dos

Lucros ou Prejuízos Acumulados – DLPA.

III. A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

discriminará, entre outros, o saldo do início do período, as reversões

de reservas de lucro e o lucro líquido do exercício.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container