Foram encontradas 125 questões.

Provas

I. O operador em conjunto deve reconhecer seus ativos, incluindo sua parcela sobre quaisquer ativos detidos em conjunto.

II. O operador em conjunto deve reconhecer seus passivos, incluindo sua parcela sobre quaisquer passivos detidos em conjunto.

III. O operador em conjunto deve reconhecer a receita bruta total da operação em conjunto.

IV. O operador em conjunto deve reconhecer suas despesas, incluindo sua parcela sobre quaisquer despesas incorridas em conjunto.

A sequência CORRETA é:

Provas

Com relação aos critérios aplicáveis à cessionária, julgue os itens abaixo, relativos aos critérios aplicáveis à cessionária, como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O valor recebido que exceda o saldo da Provisão de Prêmios não Ganhos (PPNG) deverá ser considerado como prêmio de seguro, registrado em subconta específica como complemento de provisão e apropriado ao resultado durante o prazo restante do período de vigência das apólices.

II. O valor recebido que exceda o saldo da PPNG deverá ser considerado como prêmio de seguro, registrado em subconta específica como complemento de provisão e apropriado ao resultado do exercício na data de operação.

III. Caso o valor recebido da cedente seja inferior ao saldo da PPNG, a correspondente diferença deverá ser registrada no Ativo Circulante, em subconta distinta, no grupo de Custos de Aquisição Diferidos, e apropriada ao resultado durante o prazo restante do período de vigência das apólices.

IV. Todos os direitos e obrigações recebidos em função da aquisição da carteira deverão ser registrados em contas próprias.

V. A cessionária deverá obter junto a cedente todos os dados históricos relacionados às operações recebidas em transferência, necessários aos eventuais cálculos de provisões técnicas.

Assinale a sequência CORRETA:

Provas

O Banco XYZ registrava um lucro antes do IR/CSLL e Participações de R$2.200.000.000,00 (dois bilhões e duzentos milhões de reais) no exercício findo em 31-12-2016; os saldos dos principais agrupamentos e de algumas contas do Balancete Geral (modelo BCB CADOC 4010 (pré-balanço) da referida data, são os seguintes:

• A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada em 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL e participações.

• A materialidade de execução foi determinada em 50% (cinquenta por cento) da materialidade de planejamento.

• Eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento.

Nas questões de números 6 a 8 são descritos eventos ocorridos e apurados durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, a opção mais adequada para responder às três indagações abaixo:

• Quais as contas ou áreas da demonstração contábil objeto da auditoria.

• Qual(is) procedimento(s) de auditoria básico(s) é (são) o(s) mais adequado(s) para a execução da auditoria, considerando o objetivo de concluir sobre a mensuração adequada (“procedimentos analíticos” e “indagação” não são considerados nas opções das questões, pois são utilizados praticamente em todas as áreas ou contas das demonstrações contábeis auditadas em geral).

• Qual(is) procedimento(s) de auditoria básico(s) é (são) o(s) mais adequado(s) para a execução da auditoria, considerando o objetivo de concluir sobre a mensuração adequada (“procedimentos analíticos” e “indagação” não são considerados nas opções das questões, pois são utilizados praticamente em todas as áreas ou contas das demonstrações contábeis auditadas em geral).

Provas

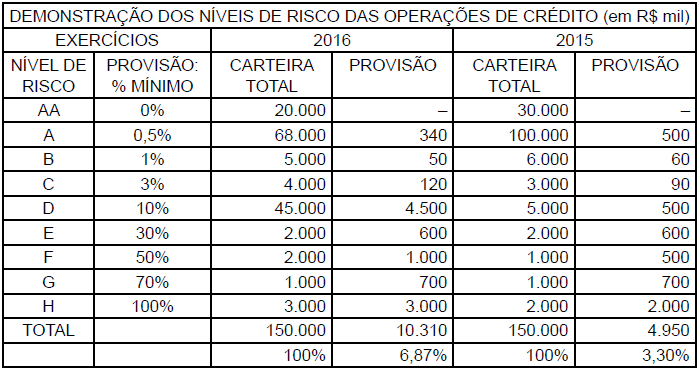

O MultiBanco XYZ, de médio porte, atuou fortemente, no segmento corporativo no período pré-crise que se instalou no País. No caso específico dos empréstimos concedidos pelo Banco, relevante parcela foram afetados, correspondendo a 30% (trinta por cento) da carteira de operações de crédito total, com o inadimplemento das previstas amortizações.

O Banco promoveu com estas empresas, no curso do exercício de 2016, ações que resultaram na repactuação dos contratos iniciais, normalmente para estabelecer prazos significativamente maiores de vencimento de parcelas de amortização de principal e juros e, ainda, alguns períodos iniciais de carência estabelecidos caso a caso. As demais condições dos contratos, especialmente as garantias, foram mantidas para casos que correspondem a 60% (sessenta por cento) do valor total desta carteira de créditos problemática. Nos demais casos de repactuação, houve significativo reforço de garantias e já ocorrera relevante liquidação de parcela de principal e dos encargos já decorridos pelas respectivas empresas, que mantém equilibradas condições econômico-financeiras.

Considere o demonstrativo da classificação da carteira de crédito total do Banco XYZ por níveis de risco antes da sua atualização para a nova situação decorrente das repactuações citadas (estabelecidas para a data de 31/12/2016) no qual as operações da carteira problemática citada estão inclusas no nível D decorrente de atrasos ou de análise caso a caso.

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

Provas

Considerando os tipos de operações realizadas e os registros contábeis pertinentes, relacione a primeira coluna à segunda e, em seguida, assinale a opção CORRETA.

Operações realizadas 1. Cancelamento de prêmio de cosseguro cedido 2. Cancelamento de prêmio de resseguro cedido 3. Prêmio de resseguro

4. Prêmio de cosseguro cedido 5. Comissão sobre prêmio de resseguro

Lançamentos contábeis (débito)

( ) Prêmios de cosseguros a congêneres (resultado) ( ) Prêmios resseguros cedidos (resultado) ( ) Prêmio de resseguro emitido (passivo) ( ) Prêmios de cosseguros cedidos emitidos (passivo) ( ) Resseguro a liquidar – prêmio (passivo)

Lançamentos contábeis (crédito)

Prêmio de cosseguro cedido emitido (passivo)

Prêmios resseguros emitidos (passivo) Cancelamento prêmio de resseguro cedido (resultado) Cancelamento de prêmios cosseguros cedidos a congêneres (resultado) Comissão de prêmios cedidos em resseguros (passivo)

A sequência CORRETA é:

Provas

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Operações com MercadoriasCMV, CPV e CSP

Provas

Provas

Caderno Container