Foram encontradas 125 questões.

O banco XX possui um patrimônio líquido, publicado em

31.12.20X2, no valor de $ 4.000.000,00. Para calcular

seu patrimônio de referência - PR, o banco considera

$ 1.520.000,00 de ajustes prudenciais, nos termos da resolução 4.192/2013. Possui ainda letras financeiras subordinadas no nível I, no valor total de $ 520.000,00 e

ainda $ 300.000,00, de letras financeiras subordinadas

no nível 2. O total dos ativos ponderados pelo risco (risk

weighted assets - rwa) importa, em 31.12.20X2, no valor

de $ 18.500.000,00.

O índice de Basileia e o índice do capital principal são, em 31.12.20X2, respectivamente,

O índice de Basileia e o índice do capital principal são, em 31.12.20X2, respectivamente,

Provas

Questão presente nas seguintes provas

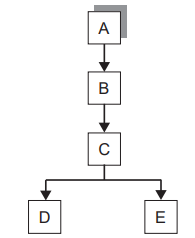

A empresa “A” detém 100% do capital ordinário da empresa “B”. Por sua vez, a empresa “B” detém 100% do capital ordinário da empresa “C”, que detém 51% do capital

ordinário da empresa “D” e 60% do capital ordinário da

empresa “E”. Considere-se que todas as empresas são

sociedades anônimas de capital aberto, e o auditor independente presta serviços de auditoria para a empresa “B”

e serviços de consultoria para a empresa “D”. Toda essa

relação está ilustrada na Figura abaixo:

Observe-se que os honorários cobrados, em ambos os serviços, são relevantes.

Pelo seguinte motivo, pode-se caracterizar que

Observe-se que os honorários cobrados, em ambos os serviços, são relevantes.

Pelo seguinte motivo, pode-se caracterizar que

Provas

Questão presente nas seguintes provas

No trabalho de asseguração baseado em afirmações,

conforme disposição NBC PO 900, a avaliação ou mensuração do objeto é realizada

Provas

Questão presente nas seguintes provas

A Resolução 4.910 de 27/05/2021, que substituiu a 3.198

de 27/05/2004, com efeitos a partir de 01.01.2022, dispõe

sobre a prestação de serviços de auditoria independente

para as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil.

No que tange ao retorno de responsável técnico, diretor, gerente, supervisor ou qualquer outro integrante com função de gerência da equipe técnica envolvida nos trabalhos de auditoria, deve ser observado o intervalo mínimo de

No que tange ao retorno de responsável técnico, diretor, gerente, supervisor ou qualquer outro integrante com função de gerência da equipe técnica envolvida nos trabalhos de auditoria, deve ser observado o intervalo mínimo de

Provas

Questão presente nas seguintes provas

Segundo o Plano Contábil das Instituições Financeiras do

Sistema Financeiro Nacional - COSIF, Normas básicas,

operações de crédito, no caso de recuperação de créditos

baixados como prejuízos mediante doação de bens em

pagamento, está adequada a observação de que, quando

a avaliação dos bens for

Provas

Questão presente nas seguintes provas

A NBC CTA 16 trata da emissão de relatório de auditoria

sobre a base de contribuições dos agentes financeiros ao

Fundo de Compensação de Variações Salariais (FCVS).

A referida norma, mencionando outras NBC, entre outros assuntos, dispõe o seguinte:

A referida norma, mencionando outras NBC, entre outros assuntos, dispõe o seguinte:

Provas

Questão presente nas seguintes provas

A NBC CTA 29 dispõe sobre mudanças na apresentação

das demonstrações contábeis semestrais de responsabilidade das instituições autorizadas a funcionar pelo Banco

Central do Brasil. Segundo a NBC TA 700, a estrutura de

relatório financeiro pode ser uma estrutura de apresentação adequada ou uma estrutura de conformidade.

No caso de ter sido adotada a opção pela estrutura de apresentação de notas explicativas selecionadas, nos termos da Resolução nº 4.720 do CMN e da Circular nº 3.959 do Bacen, deverá o auditor independente adotar

No caso de ter sido adotada a opção pela estrutura de apresentação de notas explicativas selecionadas, nos termos da Resolução nº 4.720 do CMN e da Circular nº 3.959 do Bacen, deverá o auditor independente adotar

Provas

Questão presente nas seguintes provas

A NBC PA 11 relaciona quatro tipos de relatórios da revisão pelos pares. Um deles é chamado de “Relatório de

Revisão de Sistema de Qualidade com Deficiências”.

Trata-se de um tipo de relatório onde o revisor conclui que

Trata-se de um tipo de relatório onde o revisor conclui que

Provas

Questão presente nas seguintes provas

A um auditor independente, que já presta serviço de auditoria, foi solicitado também realizar uma avaliação para

auxiliar o cliente em suas obrigações de apresentação

de relatórios fiscais. Tais relatórios poderão ser utilizados

para fins de planejamento tributário. Considere-se que os

resultados dessa avaliação não terão efeito direto nas demonstrações contábeis e que haverá cobrança pelo serviço prestado. Se aceita aquela prestação de serviço, há

necessidade de avaliação sobre os fatores relacionados

às ameaças ao cumprimento dos princípios fundamentais.

Segundo a NBC PA 400, são duas as ameaças:

Segundo a NBC PA 400, são duas as ameaças:

Provas

Questão presente nas seguintes provas

Em uma firma de auditoria, um profissional contador e auditor regularmente registrado e habilitado, enquanto realizava um teste de receitas operacionais, percebeu uma

inconsistência na soma do razão, pois havia um saldo a

maior do que as notas fiscais demonstravam. No mesmo

momento, ele comunicou ao controller e, após 4 dias, o

problema foi resolvido. Durante esse período, o profissional relatou esse fato para amigos em uma confraternização, dizendo que havia descoberto uma fraude no cliente

de auditoria, relatando em detalhes a descoberta.

Nesse caso, de acordo com o Código de Ética Profissional do Contador, o profissional transgrediu um preceito, ao deixar de

Nesse caso, de acordo com o Código de Ética Profissional do Contador, o profissional transgrediu um preceito, ao deixar de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container