Foram encontradas 30 questões.

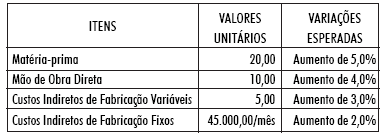

A indústria TELESONIC S/A faz análises gerenciais em sua contabilidade de custos, sendo uma delas a de apuração dos resultados baseada no custo, de reposição.

Em maio/2009, a indústria que produz 2.000 estantes por mês vendeu 90% de sua produção, a R$ 70,00 cada unidade.

A estrutura de custos e as expectativas de variação dos preços, em reais, para o mês de junho/2009, são as seguintes:

Considerando exclusivamente as informações acima, a margem de contribuição unitária pelo custo de reposição monta, em reais, em

Provas

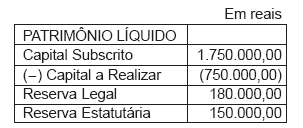

Dados sobre o patrimônio líquido da sociedade anônima de capital aberto, no balanço de 31/12/2007.

Admita as seguintes situações ocorridas no decorrer de 2008:

- integralização do capital pelos acionistas;

- incorporação das reservas estatutárias ao capital;

- lucro do exercício de 2009 - 500.000,00;

- reserva legal constituída - 25.000,00;

- retenção de lucros para investimento - 75.000,00;

- dividendos propostos - 400.000,00.

Elaborada a DMPL, o total da coluna Capital Realizado Atualizado, em reais, é

Provas

A Demonstração dos Fluxos de Caixa (DFC), de acordo com a Lei das sociedades anônimas, tem que evidenciar as alterações ocorridas no saldo de caixa e equivalentes, segregando-as em, no mínimo, três fluxos: das operações, dos financiamentos e dos investimentos.

Pode-se afirmar, corretamente, que as atividades operacionais se relacionam com

Provas

Dados extraídos da contabilidade de custos da Indústria Jerusalém Ltda..

|

Custos Indiretos de Fabricação |

Valor, em reais |

Base de Rateio |

|

Aluguel de Fábrica |

2.500,00 |

Área Ocupada |

|

Força e Luz |

12.500,00 |

Área Ocupada |

|

Depreciação |

30.000,00 |

Valor das Máquinas |

|

Seguros |

6.000,00 |

Valor das Máquinas |

|

Superintendência |

20.000,00 |

Número de Empregados |

|

Mão de Obra Indireta |

160.000,00 |

Horas de Mão de Obra Indireta (MOI) |

|

Manutenção |

24.000,00 |

Horas de MOI |

|

Base de Rateio |

Departamentos de Serviços | Departamentos de Produção |

Total |

||||

|

Adm. Geral |

Controle Qualidade |

Transporte | Siderurgia | Lavagem | Secagem | ||

|

Área Ocupada |

40 m2 | 20 m2 | 40 m2 | 160 m2 | 140 m2 | 100 m2 |

500 m2 |

|

Valor das Máquinas |

20.000,00 | 10.000,00 | 50.000,00 | 100.000,00 | 70.000,00 | 50.000,00 |

300.000,00 |

|

Horas MOI |

60 h | 20 h | 60 h | 250 h | 210 h | 200 h |

800 h |

|

Empregados |

8 | 4 | 8 | 40 | 20 | 20 |

100 |

Considerando exclusivamente os dados acima, o valor rateado de força e luz para o departamento de siderurgia, em reais, foi

Provas

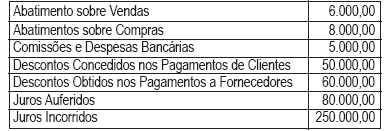

Uma empresa apresentou os saldos das contas a seguir, com valores em reais, quando do encerramento do exercício.

Na elaboração da demonstração do resultado do exercício, o montante das despesas operacionais evidenciadas como resultado financeiro líquido (despesas financeiras líquidas) provocará, no resultado do exercício, uma redução, em reais, de

Provas

A Comercial Novidade S/A, em agosto de 2009, fez as seguintes operações com mercadorias:

| Dia | Histórico |

Valor (Em reais) |

| 10 | Compra de Mercadorias a Prazo |

90.000,00 |

| 15 | Venda de Mercadorias à Vista |

120.000,00 |

| 18 | Devolução de Compras |

20.000,00 |

| 20 | Desconto Concedido pela Liquidação do Título antes do Vencimento |

10.000,00 |

| 25 | Desconto Auferido pela Liquidação do Título antes do Vencimento |

15.000,00 |

Considerando exclusivamente as informações acima e desconsiderando a incidência de qualquer imposto nessas operações, o custo das mercadorias vendidas, nesse período, em reais, é

Provas

Provas

Provas

Provas

Para que um princípio contábil possa ser amplamente aceito e incorporado à doutrina e à prática contábil, ele deve ser considerado:

I - aplicável;

II - praticável e objetivo;

III - praticável e relevante;

IV - útil.

No contexto do que foi exposto, são características de um princípio contábil APENAS

Provas

Caderno Container