Foram encontradas 50 questões.

A importância dos percentuais constitucionais de despesa em

Educação e Saúde reside no fato de serem um mecanismo

legal de proteção social e estabilidade fiscal no Brasil. Eles

garantem o financiamento contínuo e obrigatório de serviços

essenciais, independentemente das mudanças políticas ou

crises econômicas. Em qual peça contábil pode ser verificado

os seus cumprimentos?

Provas

Questão presente nas seguintes provas

Ao tomar conhecimento do Inciso III do Art.158 da

Constituição Federal, o contador do Estado da Paraíba

apresentou o orçamento público do Estado com apenas 50%

da previsão de arrecadação do IPVA, já que os demais 50%

devem ser repassados aos municípios de emplacamento dos

veículos, sobre esse procedimento podemos afirmar:

Provas

Questão presente nas seguintes provas

A qualidade da informação que ajuda a assegurar aos

usuários que a informação contida nas demonstrações

contábeis representa fielmente os fenômenos econômicos ou

de outra natureza que se propõe a representar é:

Provas

Questão presente nas seguintes provas

O principal objetivo do Anexo I do Relatório de Gestão Fiscal

(RGF) é demonstrar e fiscalizar o cumprimento do limite de

Despesa Total com Pessoal (DTP), conforme estabelecido

pela Lei de Responsabilidade Fiscal (LRF). De acordo com os

dados abaixo, aponte o percentual de despesa com pessoal:

Provas

Questão presente nas seguintes provas

3903109

Ano: 2025

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Provas:

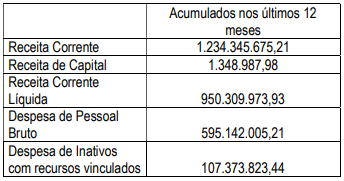

De forma simplificada, o Governo Federal apresentou os seguintes dados de seu orçamento:

Tomando como base apenas esses dados e que todas as áreas possuem apenas uma fonte de recurso, podemos de forma simplificada inferir:

Provas

Questão presente nas seguintes provas

A evidência de auditoria é necessária para fundamentar a

opinião e o relatório do auditor. Ela tem natureza cumulativa e

é obtida principalmente a partir dos procedimentos de

auditoria realizados durante o curso do trabalho. No que tange

a esse assunto, analise os itens a seguir:

I. A ausência de informações (como a recusa da administração em fornecer uma representação solicitada), não pode constituir evidência de auditoria.

II. A confiabilidade da evidência é influenciada pela sua fonte e sua natureza e depende das circunstâncias individuais em que é obtida.

III. A indagação, sozinha, geralmente não fornece evidência de auditoria suficiente da ausência de distorção relevante no nível da afirmação nem da eficácia operacional dos controles.

IV. A natureza dos procedimentos de auditoria, a tempestividade dos relatórios financeiros e a relação entre benefício e custo, são fatores relevantes quando o auditor exerce o julgamento profissional para determinar se foi obtida evidência de auditoria apropriada e suficiente.

Estão corretos os itens:

I. A ausência de informações (como a recusa da administração em fornecer uma representação solicitada), não pode constituir evidência de auditoria.

II. A confiabilidade da evidência é influenciada pela sua fonte e sua natureza e depende das circunstâncias individuais em que é obtida.

III. A indagação, sozinha, geralmente não fornece evidência de auditoria suficiente da ausência de distorção relevante no nível da afirmação nem da eficácia operacional dos controles.

IV. A natureza dos procedimentos de auditoria, a tempestividade dos relatórios financeiros e a relação entre benefício e custo, são fatores relevantes quando o auditor exerce o julgamento profissional para determinar se foi obtida evidência de auditoria apropriada e suficiente.

Estão corretos os itens:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA 300 (R1) – Planejamento da

Auditoria de Demonstrações Contábeis: "O plano de auditoria

é mais detalhado que a estratégia global de auditoria visto que

inclui a natureza, a época e a extensão dos procedimentos de

auditoria a serem realizados pelos membros da equipe de

trabalho. O planejamento desses procedimentos de auditoria

ocorre no decurso da auditoria, à medida que o plano de

auditoria para o trabalho é desenvolvido. Por exemplo, o

planejamento dos procedimentos de avaliação de riscos

ocorre na fase inicial de auditoria." Com base nisso, analise

os itens a seguir:

I. A estratégia global de auditoria orienta o desenvolvimento do plano de auditoria e define o alcance, o momento e a direção da auditoria.

II. O planejamento da auditoria é um processo contínuo e dinâmico que pode ser revisado e modificado conforme necessário ao longo do trabalho.

III. O planejamento da natureza, da época e da extensão de procedimentos específicos adicionais de auditoria independe do resultado dessa avaliação de riscos.

IV. A avaliação de riscos realizada na fase inicial influencia diretamente o tipo e a profundidade dos procedimentos adicionais a serem executados.

Estão corretos os itens:

I. A estratégia global de auditoria orienta o desenvolvimento do plano de auditoria e define o alcance, o momento e a direção da auditoria.

II. O planejamento da auditoria é um processo contínuo e dinâmico que pode ser revisado e modificado conforme necessário ao longo do trabalho.

III. O planejamento da natureza, da época e da extensão de procedimentos específicos adicionais de auditoria independe do resultado dessa avaliação de riscos.

IV. A avaliação de riscos realizada na fase inicial influencia diretamente o tipo e a profundidade dos procedimentos adicionais a serem executados.

Estão corretos os itens:

Provas

Questão presente nas seguintes provas

O Anexo de Metas Fiscais (AMF) é um dos instrumentos mais

importantes de planejamento e transparência na gestão

pública brasileira. Seu principal objetivo é garantir que a

política fiscal do governo seja planejada, transparente e

sustentável. Previsto no Artigo 4º da Lei de Responsabilidade

Fiscal (LRF), o AMF transforma intenções de gestão em

números concretos, servindo como uma espécie de "contrato"

do governo com a sociedade sobre o que se espera das

contas públicas. O AMF faz parte:

Provas

Questão presente nas seguintes provas

3903105

Ano: 2025

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Provas:

No exercício atual um fornecedor de uma determinada

prefeitura está reivindicando o pagamento do fornecimento de

gêneros alimentícios da merenda escolar fornecido a dois

anos atrás, após buscas na contabilidade, não foi encontrado

o empenho da referida despesa, após constatação que o

material realmente foi entregue, decidiu-se efetuar o

pagamento por meio:

Provas

Questão presente nas seguintes provas

3903104

Ano: 2025

Disciplina: Auditoria Governamental e Controle

Banca: Darwin

Orgão: CREA-PB

Disciplina: Auditoria Governamental e Controle

Banca: Darwin

Orgão: CREA-PB

Provas:

Na auditoria, a confiabilidade dos dados é influenciada por sua

fonte e natureza e depende das circunstâncias em que foram

obtidos. Consequentemente, os seguintes aspectos são

relevantes ao determinar se os dados são confiáveis para a

elaboração de procedimentos analíticos substantivos:

I. fonte das informações disponíveis. Por exemplo, as informações podem ser menos confiáveis quando são obtidas de fontes independentes externas à entidade.

II. comparabilidade das informações disponíveis. É possível, por exemplo, que os dados de um setor amplo precisem ser complementados para serem comparáveis com os da entidade que produz e vende produtos especializados;

III. natureza e relevância das informações disponíveis. Por exemplo, se os orçamentos foram estabelecidos como resultados a serem esperados ou metas a serem alcançadas;

IV. controles sobre a elaboração das informações que são planejadas para assegurar sua integridade, precisão e validade. Por exemplo, os controles sobre a elaboração, revisão e manutenção de orçamentos.

Sobre as assertivas acima, marque a alternativa correta:

I. fonte das informações disponíveis. Por exemplo, as informações podem ser menos confiáveis quando são obtidas de fontes independentes externas à entidade.

II. comparabilidade das informações disponíveis. É possível, por exemplo, que os dados de um setor amplo precisem ser complementados para serem comparáveis com os da entidade que produz e vende produtos especializados;

III. natureza e relevância das informações disponíveis. Por exemplo, se os orçamentos foram estabelecidos como resultados a serem esperados ou metas a serem alcançadas;

IV. controles sobre a elaboração das informações que são planejadas para assegurar sua integridade, precisão e validade. Por exemplo, os controles sobre a elaboração, revisão e manutenção de orçamentos.

Sobre as assertivas acima, marque a alternativa correta:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container