Foram encontradas 120 questões.

Situação hipotética para o item.

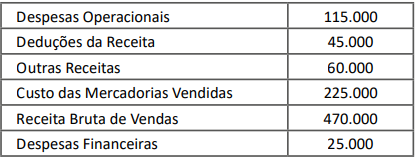

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

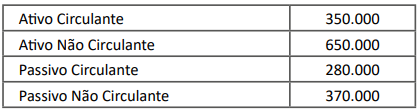

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A margem líquida de vendas da empresa no exercício de 2023 foi inferior a 20%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A margem líquida de vendas da empresa no exercício de 2023 foi inferior a 20%.

Provas

Questão presente nas seguintes provas

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

Provas

Questão presente nas seguintes provas

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas, ou, ainda, para venda no curso ordinário do negócio.

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas, ou, ainda, para venda no curso ordinário do negócio.

Provas

Questão presente nas seguintes provas

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 03 – Demonstração dos Fluxos de Caixa –, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

De acordo com o CPC 03 – Demonstração dos Fluxos de Caixa –, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Provas

Questão presente nas seguintes provas

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

As contrapartidas de valor decorrentes da avaliação de ativos e passivos a valor justo devem ser registradas como ‘ajustes de avaliação patrimonial’, enquanto não forem computadas no resultado do exercício em obediência ao regime de competência.

As contrapartidas de valor decorrentes da avaliação de ativos e passivos a valor justo devem ser registradas como ‘ajustes de avaliação patrimonial’, enquanto não forem computadas no resultado do exercício em obediência ao regime de competência.

Provas

Questão presente nas seguintes provas

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O CPC 46 define valor justo como o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado principal (ou mais vantajoso) na data de mensuração nas condições atuais de mercado (ou seja, um preço de saída), independentemente de esse preço ser diretamente observável ou estimado utilizando-se outra técnica de avaliação.

O CPC 46 define valor justo como o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado principal (ou mais vantajoso) na data de mensuração nas condições atuais de mercado (ou seja, um preço de saída), independentemente de esse preço ser diretamente observável ou estimado utilizando-se outra técnica de avaliação.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo Não CirculanteIntangível

- Normas Contábeis

- Legislação

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

Provas

Questão presente nas seguintes provas

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O ajuste a valor presente deve ser aplicado apenas a ativos de longo prazo, e não a passivos, conforme determinação do CPC 12 – Ajuste a Valor Presente.

O ajuste a valor presente deve ser aplicado apenas a ativos de longo prazo, e não a passivos, conforme determinação do CPC 12 – Ajuste a Valor Presente.

Provas

Questão presente nas seguintes provas

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A contabilização de investimentos em coligadas deve ser realizada pelo método da equivalência patrimonial, em consonância com o CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Entretanto, no reconhecimento inicial, o investimento é registrado pelo custo.

A contabilização de investimentos em coligadas deve ser realizada pelo método da equivalência patrimonial, em consonância com o CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Entretanto, no reconhecimento inicial, o investimento é registrado pelo custo.

Provas

Questão presente nas seguintes provas

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 27 – Ativo Imobilizado, a depreciação de um ativo imobilizado deve ser iniciada quando o ativo está disponível para uso, ou seja, quando está no local e em condições de operar da maneira pretendida pela administração.

De acordo com o CPC 27 – Ativo Imobilizado, a depreciação de um ativo imobilizado deve ser iniciada quando o ativo está disponível para uso, ou seja, quando está no local e em condições de operar da maneira pretendida pela administração.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container