Foram encontradas 59 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Contabilidade AvançadaInvestimentosAtivos Financeiros

No mercado de derivativos, o especulador

Provas

Questão presente nas seguintes provas

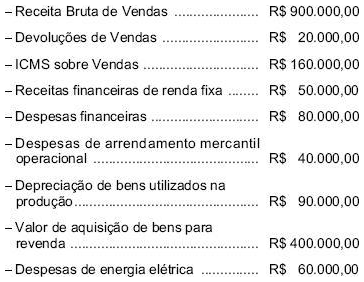

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Operações com MercadoriasCMV, CPV e CSP

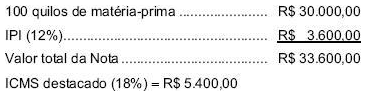

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

Provas

Questão presente nas seguintes provas

Antes de qualquer destinação, uma sociedade por ações deve aplicar 5% (cinco por cento) do lucro líquido do exercício na constituição da reserva

Provas

Questão presente nas seguintes provas

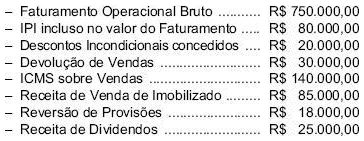

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

Provas

Questão presente nas seguintes provas

A controladora Cia. Horizontes Eternos adquiriu R$ 1.000.000,00 de mercadorias de sua controlada, a qual auferiu um lucro de 25% sobre o preço de venda da operação. No final do ano, restava 40% do referido estoque de mercadorias em poder da controladora que não foi vendido a terceiros. Considerando que os lucros acumulados não distribuídos foram destinados a reservas de lucros nas duas companhias, o lançamento de ajuste a ser efetuado no processo de consolidação do balanço patrimonial da controladora e de suas controladas deverá ser correspondente, em R$, a:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

A partir da vigência da MP 449/2008, convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida medida provisória, são avaliados pela equivalência patrimonial, de acordo com a Lei das Sociedades por Ações (Lei no 6.404/1976),

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A Contribuição Social sobre o Lucro Líquido

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

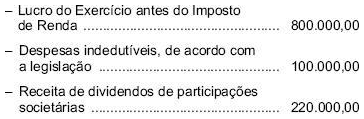

Dados extraídos da escrituração contábil e da Demonstração de Resultado da Cia. Alvorecer, relativas ao exercício findo em 31/12/2008, em R$:

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

Provas

Questão presente nas seguintes provas

198743

Ano: 2010

Disciplina: Administração Financeira e Orçamentária

Banca: FCC

Orgão: DNOCS

Disciplina: Administração Financeira e Orçamentária

Banca: FCC

Orgão: DNOCS

Provas:

Segundo a Lei Complementar nº 101/2000 (Lei da Responsabilidade Fiscal), é correto afirmar:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container