Foram encontradas 80 questões.

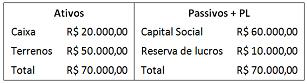

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Provas

Questão presente nas seguintes provas

De acordo com o Pronunciamento Contábil CPC 10 (R1)- Pagamento Baseado em Ações, os produtos recebidos em transação, com pagamento baseado em ações, que não se qualifiquem para fins de reconhecimento como ativos, devem ser reconhecidos como

Provas

Questão presente nas seguintes provas

A Cia. “X”, que é revendedora de material de escritório é controlada pela Cia. “Z”, que presta serviços de consultoria. A Cia. “X” aluga uma sala comercial para a Cia. “Z”, que a utiliza em suas atividades.

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo:

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de ReservaDe Capital

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

As reservas de capital podem ser utilizadas para as finalidades listadas a seguir, à exceção de uma. Assinale-a.

Provas

Questão presente nas seguintes provas

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorre no mercado principal para o ativo ou para o passivo.

Na ausência do mercado principal, deve-se presumir a transferência

Na ausência do mercado principal, deve-se presumir a transferência

Provas

Questão presente nas seguintes provas

Uma empresa prestadora de serviços, com sede no Rio de Janeiro, abriu uma filial em Curitiba. Para trabalhar nessa filial ela transferiu parte de seus funcionários do Rio de Janeiro, que alugaram apartamentos para morar em um prédio localizado ao lado do escritório que pertencia à empresa.

No balanço patrimonial da empresa, a correta contabilização do prédio para aluguel é

No balanço patrimonial da empresa, a correta contabilização do prédio para aluguel é

Provas

Questão presente nas seguintes provas

Para mensurar o valor em uso no teste de impairment, uma entidade deve fazer estimativas de fluxos de caixa futuros.

De acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem incluir

De acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem incluir

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

- LegislaçãoTributos

Uma empresa, que tem histórico de ser lucrativa, realizou as seguintes transações em 2014:

Receita de serviços (tributáveis): R$ 200.000,00.

Despesas com Provisão para Contingências Trabalhistas: R$ 50.000,00.

Despesas com muitas (não dedutíveis): R$ 40.000,00.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro, o lucro líquido da empresa, em 31/12/2014, considerando alíquota fixa de 34%, foi de

Receita de serviços (tributáveis): R$ 200.000,00.

Despesas com Provisão para Contingências Trabalhistas: R$ 50.000,00.

Despesas com muitas (não dedutíveis): R$ 40.000,00.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro, o lucro líquido da empresa, em 31/12/2014, considerando alíquota fixa de 34%, foi de

Provas

Questão presente nas seguintes provas

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Provas

Questão presente nas seguintes provas

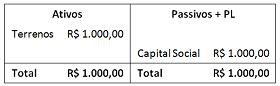

Uma empresa apresentava, em 01/01/2013, o seguinte balanço

patrimonial:

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container