Foram encontradas 50 questões.

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

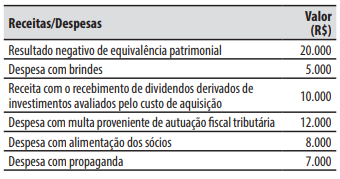

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

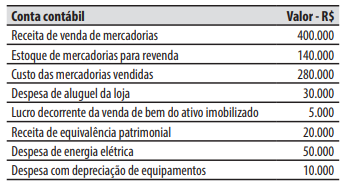

Considere a seguinte situação hipotética: a companhia Salutar tem como atividade principal o comércio varejista de artigos do vestuário e acessórios; é tributada pelo lucro real e segue o método não cumulativo para apuração da COFINS. No início de um período de apuração, o valor do seu estoque inicial de mercadorias para revenda era de R$ 120.000.

Ao final do mesmo período de apuração, a companhia Salutar apresentou os seguintes saldos em contas contábeis decorrentes de suas operações:

Considerando que não há outros tributos ou contribuições incidentes nas operações e de que não havia saldo credor de COFINS de períodos anteriores, o valor devido de COFINS ao final do período de apuração decorrente das operações realizadas foi de:

Provas

São espécies de tributos as:

1. Multas. 2. Contribuições de melhoria. 3. Taxas. 4. Subvenções econômicas.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

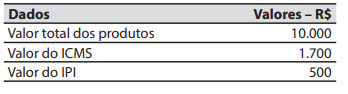

A companhia Cromossomo é uma empresa estatal dependente de seu ente controlador (estado de Santa Catarina) e tem como atividade principal a prestação de serviços de pesquisa e desenvolvimento de matrizes animais. A companhia não é contribuinte do Imposto sobre Produtos Industrializados (IPI) e tampouco do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação (ICMS). Não é incentivada por qualquer tipo de isenção sobre a aquisição de produtos ou beneficiária de incentivo fiscal relativo a impostos.

Em determinada data, a companhia Cromossomo adquiriu produtos que serão utilizados como insumos para a prestação de seus serviços. No documento fiscal de aquisição, entre outros dados, constaram os seguintes:

Na mesma data da aquisição dos produtos, a companhia Cromossomo teve gastos, pagos à vista, com o frete e o seguro dos produtos transportados desde o fornecedor até o seu estabelecimento, no valor de R$ 5.000. O valor que a companhia Cromossomo registrou na conta contábil estoques, referente à aquisição dos produtos, foi de:

Provas

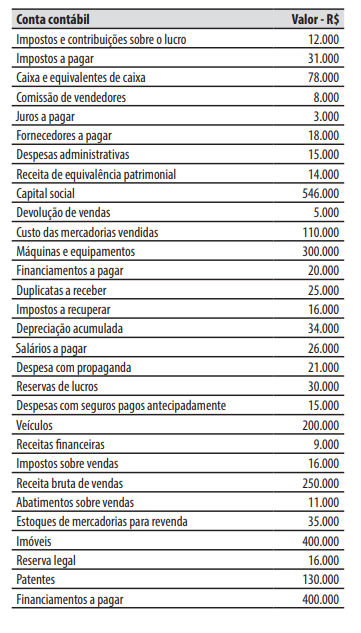

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Provas

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Provas

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Provas

Provas

De acordo com a Lei de Responsabilidade Fiscal, a companhia Cromossomo é uma empresa estatal dependente porque recebe do ente controlador (estado de Santa Catarina) recursos:

Provas

Caderno Container