Foram encontradas 60 questões.

Em virtude da proximidade do vencimento de debêntures conversíveis em ações emitidas, uma sociedade anônima de capital aberto recomprou 5.000 ações ordinárias no mercado secundário pelo valor de R$ 5,60 cada, em 01 de fevereiro de 2022.

Para isso, ela incorreu em custos de transação no valor de 5% do valor da operação.

Conforme aprovado pelo Conselho de Administração, foi utilizada a conta de reserva estatutária criada para esse fim a fim de lastrear essa operação.

Considerando essas informações, assinale a alternativa que apresenta o registro da operação supracitada.

Provas

Os dados a seguir serão utilizados para responder a questão.

Uma sociedade anônima hipotética emitiu 3.000 debêntures subordinadas simples pelo valor nominal de R$ 500,00 cada, com um custo de 4% do valor total nominal de emissão no dia 02.01.2022. Sabe-se que, em virtude das boas condições ofertadas no papel, os investidores pagaram um prêmio de 3% em relação ao valor nominal.

Na escritura desse instrumento de dívida, consta que a taxa de juros nominal é 3% a. a. O pagamento do principal e dos juros serão realizados no vencimento, que será dia 02.01.2024.

Considerando essas informações, é correto afirmar que a taxa efetiva do papel será

Provas

Os dados a seguir serão utilizados para responder a questão.

Uma sociedade anônima hipotética emitiu 3.000 debêntures subordinadas simples pelo valor nominal de R$ 500,00 cada, com um custo de 4% do valor total nominal de emissão no dia 02.01.2022. Sabe-se que, em virtude das boas condições ofertadas no papel, os investidores pagaram um prêmio de 3% em relação ao valor nominal.

Na escritura desse instrumento de dívida, consta que a taxa de juros nominal é 3% a. a. O pagamento do principal e dos juros serão realizados no vencimento, que será dia 02.01.2024.

O valor captado líquido, em R$, no dia 02.01.2022 foi de:

Provas

Os dados a seguir serão utilizados para responder a questão.

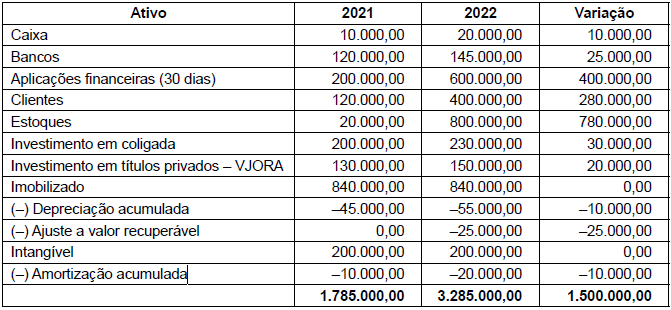

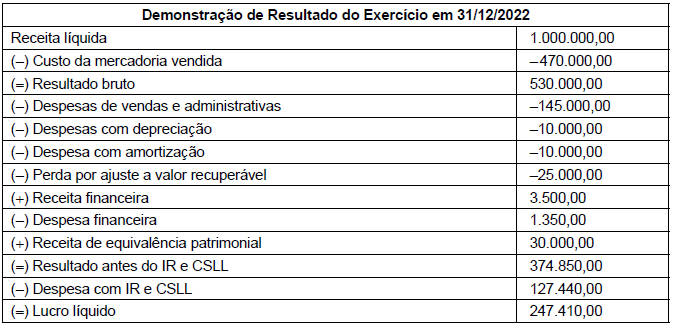

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes

O índice de liquidez corrente em 2022 e o de 2021 foram, respectivamente, em R$ de:

Provas

Os dados a seguir serão utilizados para responder a questão.

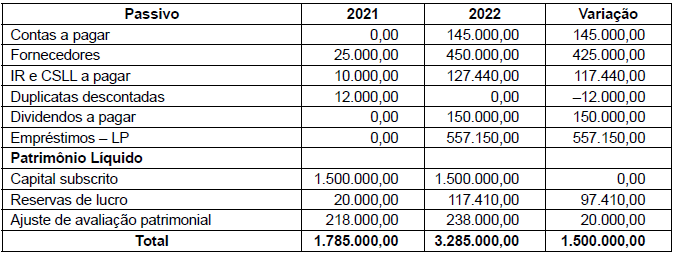

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes

Sobre a Cia Fardada, é possível afirmar que

Provas

Os dados a seguir serão utilizados para responder a questão.

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes

O Fluxo de Caixa gerado/consumido pelas atividades de investimentos, em módulo e em R$, foi de:

Provas

Os dados a seguir serão utilizados para responder a questão.

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes

O Fluxo de Caixa gerado/consumido pelas atividades operacionais, em módulo e em R$, foi de:

Provas

Os dados a seguir serão utilizados para responder a questão.

A Cia Alpha adquiriu à vista 80% do patrimônio líquido de Beta por R$ 2.000.000,00 em 01.01.2022. Em 31.12.2021, o patrimônio líquido contábil de Beta era 1.500.000,00.

Sabe-se que a Cia Alpha contratou avaliadores externos para emissão de laudo de avaliação de empresas. Os avaliadores estimaram que o patrimônio líquido de Cia Beta a valor de mercado era de R$ 1.900.000,00. Adicionalmente, os avaliadores externos identificaram que a diferença entre o valor de mercado e o valor contábil se deu em virtude de um terreno existente em Beta.

No dia 07 de junho de 2022, Beta vendeu para Alpha mercadorias pelo preço de R$ 590.000,00. Sabe-se que essas mercadorias estavam registradas em Beta pelo valor de R$ 200.000,00.

Em 10 de outubro de 2022, Alpha vendeu 60% das mercadorias adquiridas de Beta por R$ 600.000,00.

Em 31 de dezembro de 2022, Beta apurou lucro contábil de R$ 1.000.000,00 e reconheceu valorização de R$ 50.000,00 em virtude de marcação a mercado de instrumentos financeiros mensurados a valor justo para outros resultados abrangentes.

O saldo de participação em controlada no Balanço Patrimonial de Alpha relativa ao exercício de 2022 foi, em R$, de:

Provas

Os dados a seguir serão utilizados para responder a questão.

A Cia Alpha adquiriu à vista 80% do patrimônio líquido de Beta por R$ 2.000.000,00 em 01.01.2022. Em 31.12.2021, o patrimônio líquido contábil de Beta era 1.500.000,00.

Sabe-se que a Cia Alpha contratou avaliadores externos para emissão de laudo de avaliação de empresas. Os avaliadores estimaram que o patrimônio líquido de Cia Beta a valor de mercado era de R$ 1.900.000,00. Adicionalmente, os avaliadores externos identificaram que a diferença entre o valor de mercado e o valor contábil se deu em virtude de um terreno existente em Beta.

No dia 07 de junho de 2022, Beta vendeu para Alpha mercadorias pelo preço de R$ 590.000,00. Sabe-se que essas mercadorias estavam registradas em Beta pelo valor de R$ 200.000,00.

Em 10 de outubro de 2022, Alpha vendeu 60% das mercadorias adquiridas de Beta por R$ 600.000,00.

Em 31 de dezembro de 2022, Beta apurou lucro contábil de R$ 1.000.000,00 e reconheceu valorização de R$ 50.000,00 em virtude de marcação a mercado de instrumentos financeiros mensurados a valor justo para outros resultados abrangentes.

O resultado da equivalência patrimonial em Beta registrado em Alpha em 31.12.2022, em R$ foi de:

Provas

Os dados a seguir serão utilizados para responder a questão.

A Cia Alpha adquiriu à vista 80% do patrimônio líquido de Beta por R$ 2.000.000,00 em 01.01.2022. Em 31.12.2021, o patrimônio líquido contábil de Beta era 1.500.000,00.

Sabe-se que a Cia Alpha contratou avaliadores externos para emissão de laudo de avaliação de empresas. Os avaliadores estimaram que o patrimônio líquido de Cia Beta a valor de mercado era de R$ 1.900.000,00. Adicionalmente, os avaliadores externos identificaram que a diferença entre o valor de mercado e o valor contábil se deu em virtude de um terreno existente em Beta.

No dia 07 de junho de 2022, Beta vendeu para Alpha mercadorias pelo preço de R$ 590.000,00. Sabe-se que essas mercadorias estavam registradas em Beta pelo valor de R$ 200.000,00.

Em 10 de outubro de 2022, Alpha vendeu 60% das mercadorias adquiridas de Beta por R$ 600.000,00.

Em 31 de dezembro de 2022, Beta apurou lucro contábil de R$ 1.000.000,00 e reconheceu valorização de R$ 50.000,00 em virtude de marcação a mercado de instrumentos financeiros mensurados a valor justo para outros resultados abrangentes.

Sobre essa operação de aquisição de controle, é correto afirmar que Alpha, em 01.01.2022 registrará

Provas

Caderno Container