Foram encontradas 40 questões.

O balanço orçamentário publicado pelo Município de Guaratuba – PR, por meio do Relatório Resumido da Execução Orçamentária do 6º Bimestre do ano de 2022 apresentou dentre outras, as seguintes informações:

Receitas Realizadas até o Bimestre 278.832.792,49

Despesas Empenhadas até o Bimestre 270.036.184,26

Despesas Liquidadas até o Bimestre 261.639.576,88

Despesas Pagas até o Bimestre 253.622.544,38

Com base nessas informações é correto afirmar que o total de Restos a Pagar Não Processados inscritos no ano de 2022 pelo Município totalizou:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UNIOESTE

Orgão: Guaraprev

Com relação a Reserva de Contingência é INCORRETO afirmar que:

Provas

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Definições, Limites e Recondução da Dívida (arts. 29 ao 31)

De acordo com a Lei de Responsabilidade Fiscal, qual das alternativas abaixo apresenta operação que NÃO é considerada Operação de Crédito?

Provas

Conforme os Procedimentos Contábeis Específicos (PCE) para o Regime Próprio de Previdência Social (RPPS) estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), qual dos lançamentos contábeis abaixo melhor representa a correta contabilização no subsistema patrimonial (natureza de informação patrimonial) na entidade que gerencia o RPPS, do Registro da contribuição patronal (a pagar pelo ente devedor e a receber pelo RPPS) por competência, ou seja, pela ocorrência do fato gerador da obrigação do ente devedor tendo como base a folha de pagamentos do mês findo?

Provas

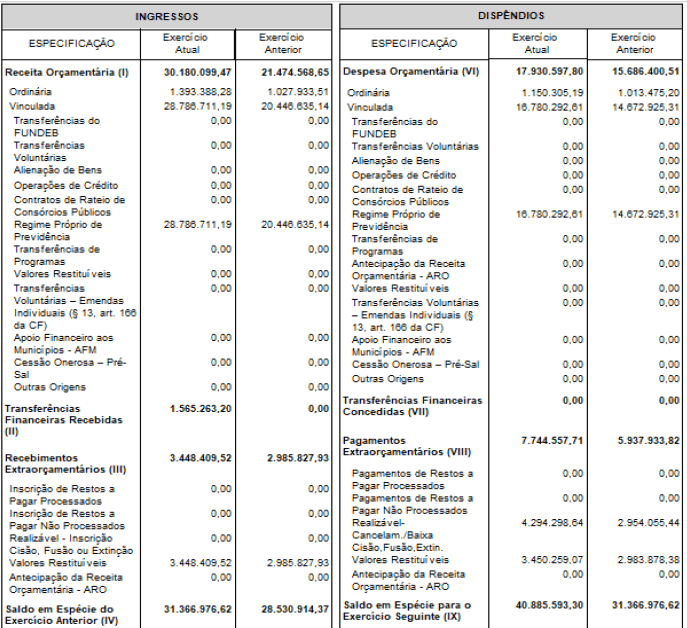

A imagem abaixo é o Balanço Financeiro da GUARAPREV, autarquia do município de Guarapuava – PR do ano de 2022.

GUARAPREV - AUTARQUIA MUNICIPAL DE PREVIDENCIA DOS SERVIDORES PUBLICOS

MUNICIPAIS DE GUARATUBA

BALANÇO FINANCEIRO

12/2022

Analise a demonstração e apenas com base nas informações constantes nela, assinale a alternativa correta:

Provas

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) a contabilização do empenho de uma despesa no subsistema orçamentário (natureza de informação orçamentária) deve movimentar contas de qual(is) grupo(s) de contas do Plano de Contas Aplicado ao Setor Público (PCASP)?

Provas

Uma autarquia municipal que desenvolve ações na área da cultura e promove cursos de instrumentos musicais recebeu como doação de um cidadão do município um Piano de Cauda em boas condições de uso. Não houve nenhuma obrigação assumida pela entidade para poder receber o Piano e não foi pago nenhum valor ao doador. Foi gasto apenas o valor de R$ 5.000,00 para transportar o Piano até a sede da autarquia, que foi pago para uma empresa especializada em tal serviço. Considerando que o Piano atende à definição de ativo e atende os critérios para ser reconhecido como tal pela autarquia que o recebeu, de acordo com a Norma Brasileira de Contabilidade NBC TSP 01 (Transação sem contraprestação), assinale a alternativa que melhor representa como o Piano deve ser reconhecido e por qual valor o Piano deve ser mensurado no seu reconhecimento inicial.

Provas

Um município licitou e contratou a compra de um Rolo Compactador novo para ser utilizado pela secretaria municipal de viação e obras. A assinatura do contrato com o fornecedor ocorreu em 01/04/2022 e o valor da aquisição foi de R$ 530.000,00. A fase de liquidação desta aquisição ocorreu em 01/06/2022, momento em que o fornecedor entregou o Rolo e toda a documentação exigida, e a partir dessa data ele estava à disposição para ser utilizado para execução das atividades para às quais foi adquirido. Foi considerado para o Rolo uma vida útil de 20 anos, e foi estimado que ao final da sua vida útil terá um valor residual de R$ 60.500,00. Considerando apenas estas informações, se o município adotou os procedimentos previstos na NBC TSP 07 (Ativo Imobilizado), e utilizou o método linear de depreciação (linha reta), pede-se: Qual o valor da variação patrimonial diminutiva com depreciação deste Rolo que deve ser reconhecida na apuração do resultado patrimonial do ano de 2022?

Provas

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, o reconhecimento da variação patrimonial diminutiva pode ocorrer antes, depois ou no momento da liquidação da despesa orçamentária. Assinale a alternativa que apresente exemplo de reconhecimento da variação patrimonial diminutiva antes da liquidação da despesa orçamentária.

Provas

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP – Estrutura Conceitual, no que se refere ao reconhecimento e desreconhecimento de itens nas demonstrações contábeis, é INCORRETO afirmar que:

Provas

Caderno Container