Foram encontradas 40 questões.

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes assertivas.

I. O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto prazo.

II. O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a porcentagem que o endividamento representa sobre os fundos totais.

III. O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV. O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente, para saldar as dívidas de longo prazo.

V. O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de liquidez da empresa em determinado momento, já que se eliminando os estoques do numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Provas

Provas

Provas

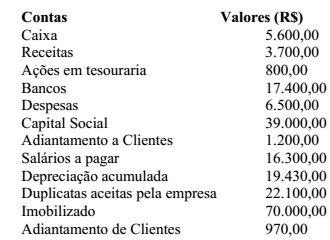

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de Terceiros serão, respectivamente:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: IF-PE

Orgão: IF-PE

Analise as proposições sobre o Plano de Contas Aplicado ao Setor Público (PCASP).

I. É obrigatória a adoção do PCASP Estendido para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

II. Para permitir a consolidação das contas públicas nos diversos níveis de governo foi criado um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos.

III. A Natureza de Informação Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

IV. Os valores registrados ao longo do período na Classe 3 e na Classe 4 são encerrados ao final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido. Ao final do exercício, o Balanço Patrimonial apresentará os valores da Classe 1 iguais aos da Classe 2.

V. É obrigatória a utilização do PCASP para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, e fundações. Porém, para as empresas estatais dependentes a utilização do PCASP é facultativa.

Estão CORRETAS apenas as proposições que constam nos itens

Provas

No Balanço Orçamentário de um ente público, foram extraídas as seguintes informações:

Receitas Previstas ............................................ 500,00

Receitas Realizadas ......................................... 470,00

Despesas Fixadas.............................................. 514,00

Despesas Realizadas ........................................ 504,00

Com base nos dados acima, é CORRETO concluir que houve

Provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

Para marcar a alternativa CORRETA, analise as seguintes assertivas que tratam da Contabilidade Aplicada ao Setor Público.

I. Os direitos e obrigações provenientes de ajustes ou contratos em que a administração pública for parte serão controlados extracontabilmente.

II. Para os Conselhos Regionais de Contabilidade, é facultativa a observância das normas e das técnicas próprias da Contabilidade Aplicada ao Setor Público.

III. A contabilidade registra e reconhece o orçamento público a partir do instante da publicação da Lei Orçamentária Anual.

IV. A aplicação do Princípio da Prudência deve constituir garantia de inexistência de valores fictícios, de interesses de grupos ou pessoas, especialmente gestores, ordenadores e controladores.

V. O Princípio da Oportunidade diz respeito à necessidade de as variações serem reconhecidas na sua totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência.

Estão CORRETAS apenas as proposições que constam nos itens

Provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

O Ministério da Educação adquiriu um veículo por R$ 25.000,00 em outubro de 2012. O procedimento habitual de depreciação utilizou o método linear, com vida útil prevista para 5 anos e resíduo estimado em 10%.

No balanço patrimonial encerrado em 31 de dezembro de 2015, o saldo da conta Depreciação Acumulada relativa a esse veículo deverá ter saldo credor de

Provas

Provas

Caderno Container