Foram encontradas 50 questões.

Assinale a alternativa INCORRETA quanto à apresentação de informação orçamentária nas Demonstrações Contábeis do Setor Público.

Provas

Ao tratar da estrutura do Balanço Patrimonial, o Manual de Contabilidade Aplicada ao Setor Público (2023, p. 524) conceitua esta categoria como o “mecanismo que permite a identificação da origem e destinação dos recursos legalmente vinculados a órgão, fundo ou despesa”. O trecho refere-se ao(à):

Provas

Quanto ao tratamento do Passivo Circulante e Não Circulante pela Contabilidade Aplicada ao Setor Público, analise as assertivas a seguir:

I. Quando a entidade não cumprir compromisso, segundo acordo de empréstimo em longo prazo até a data das demonstrações contábeis, tendo como consequência a condição de o passivo se tornar vencido e pagável à ordem do credor, o passivo deve ser classificado como circulante.

II. O passivo deve ser classificado como circulante quando, por exemplo, deva ser pago no período de até doze meses após a data das demonstrações contábeis.

III. O passivo deve ser classificado como não circulante quando, por exemplo, esteja mantido essencialmente para a finalidade de ser negociado.

Quais estão corretas?

Provas

Assinale a alternativa INCORRETA quanto à estrutura e à composição de contas do Balanço Financeiro.

Provas

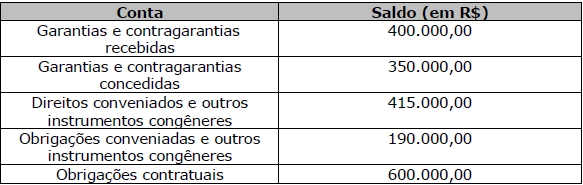

Em 31/12/2021, ao analisar o Balanço Patrimonial da Organização Federal PWQ, um profissional da área financeira apurou os seguintes saldos em Contas de Compensação:

Nesse contexto, os Atos Potenciais Passivos totalizaram:

Provas

Com base na lógica dos registros contábeis aplicados ao setor público, assinale a alternativa que NÃO apresenta exemplo de conta contábil cuja natureza do saldo é devedora.

Provas

Em observância ao PCASP, o registro de contas do passivo deverá ser realizado na Classe:

Provas

A Secretaria do Tesouro Nacional (STN), enquanto órgão central da Contabilidade Pública, é responsável pela elaboração, atualização e divulgação do PCASP. Trata-se de Secretaria vinculada ao Ministério do(a):

Provas

São exemplos de entidades cuja adoção do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória, EXCETO:

Provas

Conforme a Lei Federal nº 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, despesas orçamentárias com fornecedores, devidamente empenhadas e liquidadas, porém não pagas até o final do exercício financeiro, poderão ser inscritas em:

Provas

Caderno Container