Foram encontradas 50 questões.

Os direitos decorrentes de vendas, adiantamentos ou empréstimos a sociedades coligadas, controladas, diretores, acionistas ou participantes no lucro de uma companhia e que não constituírem negócios usuais da empresa, independentemente do prazo de vencimento, deverão ser registrados no:

Provas

Questão presente nas seguintes provas

De acordo com a Resolução CFC nº 1.282/2010, em seu artigo 5º, parágrafo 2º, a observância do princípio da continuidade é indispensável à correta aplicação do princípio da:

Provas

Questão presente nas seguintes provas

Segundo Lopes Sá, “o registro de um fato ou de vários fatos patrimoniais em forma contábil , caracterizando-se a conta, histórico, os valores e a data emque se verificou o fato”, denomina-se:

Provas

Questão presente nas seguintes provas

Para que a informação contábil represente de forma adequada as operações que deve evidenciar, é fundamental que estas sejam apresentadas de acordo com a sua realidade econômica, segundo o pressuposto da:

Provas

Questão presente nas seguintes provas

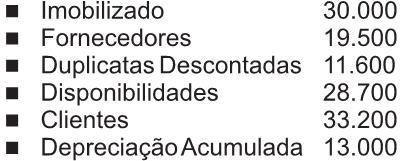

Considere os valores a seguir, em$:

Pode-se afirmar que o Patrimônio Líquido dessa entidade é igual a:Provas

Questão presente nas seguintes provas

Para fins da Instrução Normativa nº 01/1997 do STN, “[...] órgão da administração pública direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista, de qualquer esfera de governo, ou organização particular com a qual a administração federal pactua a execução de programa, projeto/atividade ou evento mediante a celebração de convênio.” é a definição do elemento:

Provas

Questão presente nas seguintes provas

O Balanço Orçamentário definido na Lei n° 4.320, de 1964, demonstra as receitas e despesas previstas, em confronto com as realizadas e tem periodicidade de publicação bimestral, devendo ser publicado até 30 dias do encerramento de cada bimestre. É parte integrante do:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Dent ro das denominadas classi f icações orçamentárias, um instrumento de programação que visa a alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta umproduto necessário àmanutenção da ação governamental, é definido como:

Provas

Questão presente nas seguintes provas

Devoluções de cauções, fianças, salários e vencimentos não reclamados, pagamentos de restos a pagar, restituições a pagar e consignações emfolha de pagamento estão incluídas no grupo de:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

A Lei n° 4.320/64 classifica as despesas orçamentárias em duas categorias econômicas: correntes e de capital, que por sua vez, são subdivididas em mais cinco classificações. As dotações para despesas às quais não corresponda contraprestação direta em bens e serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público, estão classificadas como:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container