Foram encontradas 60 questões.

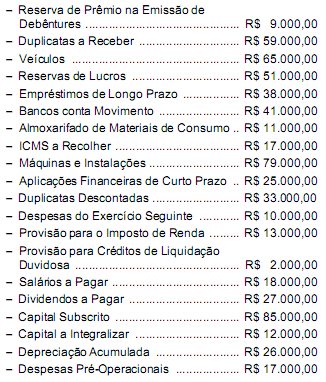

Para responder às questões de números 39 a 42, considere as informações a seguir, extraídas do Balanço Patrimonial da Cia. Beau Geste de 31-12-2006, e que o prazo concedido pela companhia em suas vendas financiadas não ultrapassa 90 dias.

Considerando apenas as informações fornecidas, o valor do Ativo Circulante da companhia em 31-12-2006 representava, em R$,

Provas

Para responder às questões de números 36 a 38, considere as informações abaixo.

− Receita Bruta de Vendas ..................... R$ 295.000,00

− Receita de Dividendos ........................... R$ 15.000,00

− Estoque Inicial de Mercadorias ............. R$ 37.000,00

− Vendas Canceladas .............................. R$ 14.000,00

− Despesas Administrativas ..................... R$ 57.000,00

− Descontos Incondicionais Concedidos .. R$ 8.000,00

− Estoque Final de Mercadorias ............... R$ 52.000,00

− Impostos Incidentes sobre Vendas ....... R$ 56.000,00

− Despesas com Vendas ......................... R$ 15.000,00

− Despesas Financeiras Líquidas ............ R$ 22.000,00

− Compras ................................................ R$ 138.000,00

− Resultado não Operacional positivo ...... R$ 13.000,00

− Imposto de Renda e Contribuição Social sobre o Lucro ............................. R$ 7.000,00

O lucro líquido do exercício da companhia nesse exercício foi, em R$, de

Provas

Para responder às questões de números 36 a 38, considere as informações abaixo.

− Receita Bruta de Vendas ..................... R$ 295.000,00

− Receita de Dividendos ........................... R$ 15.000,00

− Estoque Inicial de Mercadorias ............. R$ 37.000,00

− Vendas Canceladas .............................. R$ 14.000,00

− Despesas Administrativas ..................... R$ 57.000,00

− Descontos Incondicionais Concedidos .. R$ 8.000,00

− Estoque Final de Mercadorias ............... R$ 52.000,00

− Impostos Incidentes sobre Vendas ....... R$ 56.000,00

− Despesas com Vendas ......................... R$ 15.000,00

− Despesas Financeiras Líquidas ............ R$ 22.000,00

− Compras ................................................ R$ 138.000,00

− Resultado não Operacional positivo ...... R$ 13.000,00

− Imposto de Renda e Contribuição Social sobre o Lucro ............................. R$ 7.000,00

O lucro operacional líquido da companhia nesse exercício correspondeu, em R$, a

Provas

Para responder às questões de números 36 a 38, considere as informações abaixo.

− Receita Bruta de Vendas ..................... R$ 295.000,00

− Receita de Dividendos ........................... R$ 15.000,00

− Estoque Inicial de Mercadorias ............. R$ 37.000,00

− Vendas Canceladas .............................. R$ 14.000,00

− Despesas Administrativas ..................... R$ 57.000,00

− Descontos Incondicionais Concedidos .. R$ 8.000,00

− Estoque Final de Mercadorias ............... R$ 52.000,00

− Impostos Incidentes sobre Vendas ....... R$ 56.000,00

− Despesas com Vendas ......................... R$ 15.000,00

− Despesas Financeiras Líquidas ............ R$ 22.000,00

− Compras ................................................ R$ 138.000,00

− Resultado não Operacional positivo ...... R$ 13.000,00

− Imposto de Renda e Contribuição Social sobre o Lucro ............................. R$ 7.000,00

O lucro bruto da companhia nesse exercício correspondeu, em R$, a

Provas

O somatório dos saldos devedores do Balancete de Verificação da Cia. Bem Querer referente ao exercício social encerrado em 31/12/2006, após o encerramento das contas de resultado, foi de R$ 200.000,00. As contas retificadoras do Ativo e do Patrimônio Líquido, constantes do referido balancete, importaram em, respectivamente, R$ 40.000,00 e R$ 15.000,00. Com base nesses elementos, é correto concluir que, no Balanço Patrimonial de 31/12/2006, o valor total das contas classificadas no Ativo equivale, em R$, a

Provas

A Cia. Morro Branco adquiriu um seguro contra incêndio para suas instalações comerciais, com vigência de 1° de maio de 2006 a 30 de abril de 2007. O prêmio foi de R$ 15.600,00, parcelado em 4 meses consecutivos. Ao final do exercício de 2006, a companhia deve considerar como despesa de seguros do exercício o valor equivalente, em R$, a

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma despesa que provavelmente será incorrida pela companhia, mas cujo valor somente possa ser estimado em função de incertezas, deve ser registrada por meio da constituição de

Provas

Com relação à técnica do lançamento contábil, é correto afirmar que as contas

Provas

O saldo final da conta de apuração do resultado do exercício, se devedor, indica que

Provas

Uma conta de Patrimônio Líquido deve ser debitada quando, em função do fato contábil que gerou o lançamento,

Provas

Caderno Container