Foram encontradas 67 questões.

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Definições, Limites e Recondução da Dívida (arts. 29 ao 31)

O Município de Planalto Alvorada, com cerca de 60.000 habitantes, em cumprimento aos dispositivos da LRF, deve apurar, também, o montante da sua dívida consolidada, a exemplo do que ocorre com a verificação do limite de despesa com pessoal. De acordo com aquele diploma legal, o limite da dívida deve ser apurado ao final do seguinte período:

Provas

Analise os dados abaixo para responder às questões de 35 a 39:

Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

Conforme a legislação específica, o montante máximo permitido no exercício da despesa total com pessoal do Poder Executivo seria igual a:

Provas

Analise os dados abaixo para responder às questões de 35 a 39:

Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

De acordo com a legislação vigente, o montante correspondente ao limite máximo do endividamento consolidado do município seria de:

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

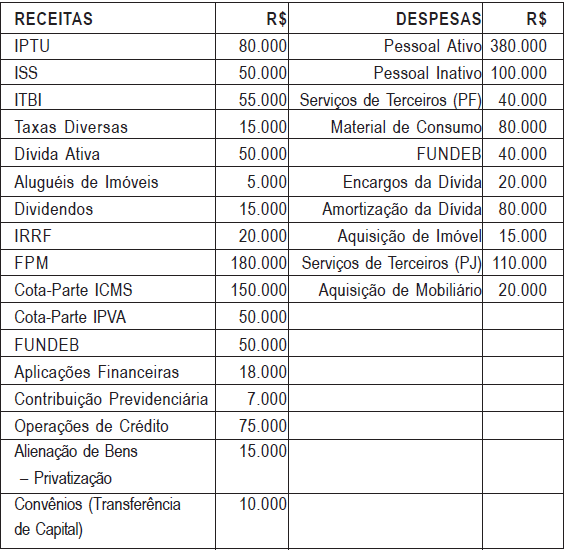

Analise os dados abaixo para responder às questões de 35 a 39:

Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O Resultado Primário obtido no exercício foi equivalente a um:

Provas

Analise os dados abaixo para responder às questões de 35 a 39:

Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O montante da Receita Corrente Líquida no exercício correspondeu a:

Provas

Analise os dados abaixo para responder às questões de 35 a 39:

Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O montante arrecadado correspondente às Receitas Efetivas foi igual a:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

Analise os dados abaixo para responder às questões 33 e 34:

Um determinado município arrecadou, no exercício de 2011, as seguintes receitas:

IPTU...................................................... 65.000

ISS.........................................................45.000

IRRF...................................................... 20.000

Alienação de bens..................................... 5.000

Cota-Parte ITR.......................................... 3.000

Operações de Crédito Internas....................50.000

Cota-Parte ICMS...................................... 15.000

Cota-Parte IPVA......................................... 8.000

Cota-Parte FPM....................................... 80.000

Cota-Parte IOF Ouro................................... 5.000

Cota-Parte IPI Exportação............................3.000

Participações e Dividendos......................... 2.000

Dívida Ativa Tributária (IPTU/ISS)............... 10.000

ITBI......................................................... 6.000

Dívida Ativa não Tributária...........................4.000

A parcela a ser transferida pelo município, destinada a financiar o Fundo de Manutenção e Desenvolvimento da Educação Básica e de valorização dos Profissionais da Educação, seria igual a:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

Analise os dados abaixo para responder às questões 33 e 34:

Um determinado município arrecadou, no exercício de 2011, as seguintes receitas:

IPTU...................................................... 65.000

ISS.........................................................45.000

IRRF...................................................... 20.000

Alienação de bens..................................... 5.000

Cota-Parte ITR.......................................... 3.000

Operações de Crédito Internas....................50.000

Cota-Parte ICMS...................................... 15.000

Cota-Parte IPVA......................................... 8.000

Cota-Parte FPM....................................... 80.000

Cota-Parte IOF Ouro................................... 5.000

Cota-Parte IPI Exportação............................3.000

Participações e Dividendos......................... 2.000

Dívida Ativa Tributária (IPTU/ISS)............... 10.000

ITBI......................................................... 6.000

Dívida Ativa não Tributária...........................4.000

No exercício, o montante mínimo que deveria ter sido aplicado no financiamento da Manutenção e Desenvolvimento do Ensino seria de:

Provas

Até o início do exercício financeiro de 2011, um determinado município encontrava-se abaixo do limite máximo de endividamento, definido na legislação vigente. Entretanto, no final do exercício, foi verificado que esse limite foi ultrapassado, com base nas seguintes informações levantadas:

Dívida Pública Consolidada................................R$ 12.000.000

Receita Corrente Líquida Apurada.......................R$ 5.000.000

Disponibilidades Financeiras..............................R$ 2.250.000

Considerando que não haverá alteração do montante da RCL nos próximos exercícios, o excesso de endividamento sobre o limite legal deverá ser reduzido, a cada ano, no valor mínimo de:

Provas

- Lei de Responsabilidade FiscalTransparência, Controle e Fiscalização (arts. 48 ao 59)RGF: Do Relatório de Gestão Fiscal (arts. 54 e 55)

Considere o documento que, obrigatoriamente, deverá ser emitido no último quadrimestre do exercício financeiro pelos titulares dos Poderes e órgãos, contendo informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contra-garantias de valores, operações de créditos, o montante da disponibilidade de caixa e as inscrições em restos a pagar. Esse documento denomina-se:

Provas

Caderno Container